Oluline informatsioon

Peakontori aadress – Tallinna esindus: Narva mnt 2, Tallinn; Tartu esindus: Küüni 7, Tartu

Töötunnid – Tallinna esindus: E – R: 8 – 18; Tartu esindus: E – R: 8 – 18

E-mail – Tallinna esindus: [email protected]; Tartu esindus: [email protected]

Telefon – Tallinna esindus: +372 663 011 8; Tartu esindus: +372 622 902 2

Laenud ja teenused

Tallinna Hoiu-Laenuühistu pakub kolme sorti laenuteenuseid ning sellele lisaks ka kolme erinevat hoiustamise võimalust. Selleks, et Tallinna HLÜ teenuseid kasutada, peab esmalt astuma ühistu liikmeks. Liituda võivad nii ettevõtted kui ka eraisikud, ainus kriteerium on Eesti alaline elamisluba ning eraisikutel vähemalt 18 aastat vanust.

Hoiused

Tallinna Hoiu-Laenuühistu pakub kolme erinevat hoiustamise võimalust: Kogumishoiust, Tähtajalist hoiust ning Hoius24.

Kogumishoius

Kogumishoius sobib neile, kes soovivad kas sündmuse, teenuse või suurema toote jaoks raha koguda. Kogumishoius võimaldab oma sääste kasvatada. See tähendab, et saad oma sääste hoiustada, kuni need sinu soovitud summani jõuavad.

Ülevaade:

- Hoiuse summa – 2 000 eurot – 500 000 eurot

- Hoiustamise periood – 1 kuni 2 aastat

- Makstav intressimäär – üheaastane hoius: 4,5%; kaheaastane hoius: 5,5% (alates 100 000 euro suurustel hoiustel rakendub 0,5 protsendiline lisaintress, mis tähendab, et näiteks 24-kuulise perioodi jooksul teeb see 6 protsenti aastas)

- Liitintressi arvestamine – intressi arvutatakse investeeringu põhisummalt ning sellele lisandunud varasemate perioodide intressidelt

- Lepingut on võimalik automaatselt pikendada

- Täiendavate sissemaksete minimaalne summa – 200 eurot

Kuidas kogumishoius töötab?

Kogumishoiuse minimaalne esimene sissemakse on 2 000 eurot. Samuti vajab märkimist, et Kogumishoius erineb Tallinna HLÜ teistest hoiustest. Nimelt ei ole kogumishoiuse juurdemaksete koguhulk piiratud. Saad teha igal ajal vähemalt 200 euro suuruse juurdemakse ning vaadata, kuidas sinu raha kasvab.

Kogumishoiuse intress ei kogune mitte ainult juurdemakstus summadelt, vaid ka varasemate perioodide intressilt. Kõlab keeruliselt? Lihtsamalt öeldes tähendab see, et Kogumishoiusega saad teenida nii intressi kaudu kui ka intressilt intressi teenimise läbi.

Kogumishoiuse summad ja intressid

Kogumishoiuse minimaalne hoiustatav summa on 2 000 eurot. Lisaks sellele on reguleeritud täiendava sissemakse summa, mis on antud juhul 200 eurot. Suurim võimalik hoiustatav summa on 500 000 eurot ning lubatud on ka mitme hoiuselepingu sõlmimine.

Intressimakse üheaastase hoiuse puhul on 4,5 protsenti ning kaheaastase hoiuse puhul 5,5 protsenti. See tähendab, et kui hoiustad minimaalse ehk 2000 suuruse summa, teenid vastavalt kas 91,50 eurot või 114,77 eurot aastas.

Hoiustel, mille summa on 100 000 eurot või rohkem, rakendub lisaintress 0,5 protsenti aastas. See tähendan, et aastane intressimäär on 12 kuu pikkuse lepinguperioodi puhul sel juhul 5 protsenti ning 24-kuulise perioodi korral 6 protsenti.

Kogumishoiust ei ole võimalik hoiuperioodi jooksul välja maksta. Küll aga on sellele võimalik iga kell juurdemakseid teha.

Samuti tuleb meeles pidada, et vastavalt tulumaksuseadusele on hoiuste intress maksustatud tulumaksuga. Seetõttu ei saa sa tegelikkuses kätte ei 4,5% ega 5,5% protsenti, vaid hoopis väham. Netointressimäära suurus on 4,5% puhul – 3,6%, 5% korral – 4%, 5,5% puhul – 4,4%, ja 6% korral – 4,8%.

Tähtajaline hoius

Tallinna Hoiu-Laenuühistu Tähtajaline hoius on kindlaks kokkulepitud perioodiks sõlmitav hoius, mis võimaldab sul hoiusummalt intresse teenida kas iga kuu, kvartali või perioodi lõpus.

Ülevaade

- Hoiuse summa – 2 000 eurot – 500 000 eurot

- Hoiustamise periood – kuni 2 aastat

- Makstav intressimäär – üheaastane hoius: 4,5%; kaheaastane hoius: 5,5% (alates 100 000 euro suurustel hoiustel rakendub 0,5 protsendiline lisaintress, mis tähendab, et näiteks 24-kuulise perioodi jooksul teeb see 6 protsenti aastas)

- Lepingut on võimalik automaatselt pikendada

- Täiendavate sissemaksete minimaalne summa puudub

- Esmase sissemakse minimaalne suurus – 2 000 eurot

Kuidas tähtajaline hoius töötab?

Tähtajaline hoius pikeneb automaatselt kas 1 või 2 aasta võrra ning soovi korral on võimalik hoiuintressid kasvõi iga kuu oma arvele saada. Tähtajalise hoiuse esmane sissemakse peab olema vähemalt 2 000 eurot, kuid mitte rohkem kui 500 000 eurot.

Erinevalt kogumishoiusest, ei ole tähtajalisele hoiusele võimalik teostada juurdemakseid. Soovi korral saate hoiuse 3-kuuse etteteatamisega lõpetada, säilitades sealjuures kogutud intressid. Hoiulepinguid võib ühel ühistuliikmel olla mitu ning sellega ei kaasne mingisuguseid lisatasusid.

Tähtajalise hoiuse summad ja intressid

Intressimakse üheaastase hoiuse puhul on 4,5 protsenti ning kaheaastase hoiuse puhul 5,5 protsenti. See tähendab, et kui hoiustad minimaalse ehk 2000 suuruse summa, teenid üheaastase hoiusega kas 7,50 eurot kuus/ 89,98 eurot aastas ning kaheaastase hoiusega 9,17 eurot kuus/ 109,98 eurot aastas.

Hoiustel, mille summa on 100 000 eurot või rohkem, rakendub lisaintress 0,5 protsenti aastas. See tähendan, et aastane intressimäär on 12 kuu pikkuse lepinguperioodi puhul sel juhul 5 protsenti ning 24-kuulise perioodi korral 6 protsenti.

Täpselt nagu iga teine hoiuse, on ka tähtajaline hoius maksustatud, mistõttu ei saa sa tegelikkuses kätte ei 4,5% ega 5,5% protsenti, vaid hoopis väham. Netointressimäära suurus on 4,5% puhul – 3,6%, 5% korral – 4%, 5,5% puhul – 4,4%, ja 6% korral – 4,8%. Tähtajaline hoius pikeneb hoiuperioodi lõpus automaatselt, kui lepingusse pole märgitud teisiti.

Hoius24

Hoius24 on kokkulepitud perioodiks sõlmitud hoius, mis võimaldab sul hoiustavalt summalt teenida intresse iga kuu või perioodi lõpus.

Ülevaade:

- Hoiuse summa – 2 000 eurot – 30 000 eurot

- Hoiuse periood – kuni 1 aasta

- Makstav intressimäär – 3 protsenti aastas

- Ühel ühistuliikmel võib olla korraga avatud ainult üks Hoius24

- Hoiuperioodil pole võimalik teostada juurdemakseid

- Hoius on võimalik lõpetada, säilitades kogutud intressid, 24-tunnise etteteatamisega

- Leping pikeneb hoiuperioodi lõpus automaatselt, kui lepingus pole märgitud teisiti

Kuidas Hoius24 töötab?

Täpselt nagu teiste Tallinna Hoiu-Laenuühistu hoiuste puhulgi, on ka Hoius24 hoiuse tingimus, et minimaalne esmane sissemakse oleks 2 000 eurot.

Hoius24 peamine erinevus võrreldes teiste Tallinna Hoiu-Laenuühistu hoiustega, on võimalus lepingut 24-tunnise etteteatamisega lõpetada. Kui tähtajalist hoiust ning kogumishoiust on võimalik omada korraga mitu, siis hoius24 saab korraga olla vaid üks. Samuti pole hoiusele võimalik teostada juurdemakseid.

Hoius24 summad ja intressid

Hoius24 minimaalne hoiustatav summa on 2 000 eurot ning maksimaalne võimalik hoiusumma 30 000 eurot. Kogutava intressi aastane määr on Hoius24 puhul 3%, mis on märgatavalt väikesem kui teistel ühistu hoiustel.

Tulenevalt tulumaksuseadusest on hoiuse intress maksustatud, mis tähendab, et hoius24 netointressimäära suurus on 3 protsendi korral 2,4 protsenti.

Laenud

Hüpoteeklaen

Tallinna Hoiu-Laenuühistu hüpoteeklaen on kuni 20-aastase tähtajaga laen kinnisvara tagatisel. Laenu saab kasutada mistahes otstarbel ning seda saab taotleda nii juriidiline kui ka füüsiline isik.

Ülevaade

- Laenusumma – 5 000 kuni 500 000 eurot

- Laenuperiood – kuni 20 aastat

- Laenuperioodi on võimalik pikendada

- Intressimäär – alates 7 protsenti aastas

- Vajalik tagatise olemasolu kinnisvara näol

- Laenusumma suurus kuni 90 protsenti kinnisvara turuväärtusest

Hüpoteeklaenu laenusummad ulatuvad 5 000 eurost kuni 500 000 euroni. Kuigi laenuperioodi pikkuseks on kuni 20 aastat, on seda osapoolte kokkuleppel võimalik pikendada.

Laenuintress arvestatakse lähtuvalt laenutaotleja krediidivõimekusest ning tagatise seisukorrast, likviidsusest ning maksumusest. Tallinna Hoiu-Laenuühistu on nõus finantseerima kuni 90% kinnisvara turuväärtusest.

Meeldiva lisandina pakutakse võimalust tagatislepinguga kaasnevad kulud tasuda laenusumma arvelt. Maksegraafiku saab laenutaotleja ise valida:

- bulletgraafik – graafik, mille puhul makstakse kuumaksetena ainult intresse ja kogu laenusumma tasutase laenuperioodi lõpus

- annuiteetgraafik – graafil, mille pihul laenumakse suurus püsib laenuperioodi jooksul muutumatuna; muutub ainult intressimäära suurus

- graafik osapoolte kokkuleppel

Hüpoteeklaenu jaoks vajalikud dokumendid

- laenutaotlus

- laenutaotleja isikut tõendav dokument, näiteks ID-kaart, juhiluba või pass

- laenutaotleja arvelduskonto väljavõte koos viimase poole aasta sissetulekute ning väljaminekutega

- vajadusel dokument kinnisvara omamise kohta

- vajadusel tagatiseks oleva kinnisvara ühis- või lahusvara hulka kuulumist tõendav dokumentidevajadusel Tallinna Hoiu-Laenuühistu poolt aktsepteeritud eksperthinnang, mis on koostatud kinnisvarabüroo poolt

- vajadusel tõend kommunaalteenuste võlgnevuste puudumiste kohta

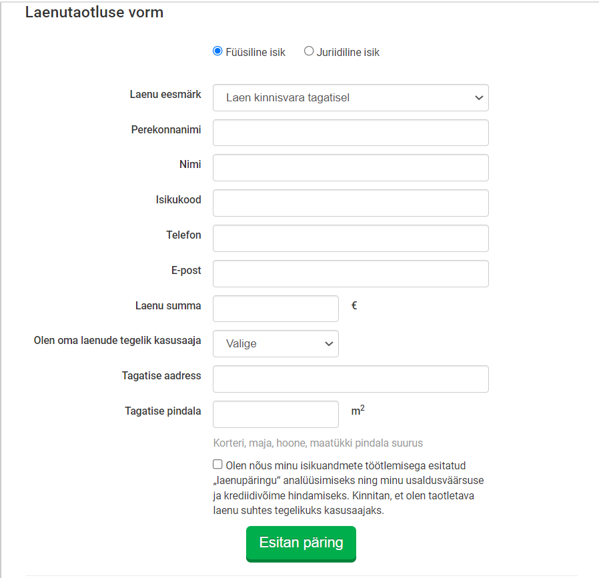

Hüpoteeklaenu taotlemise protsess

Selleks, et taotleda hüpoteeklaenu, tuleb esmalt hakata Tallinna HLÜ liikmeks.

Seejärel täida internetis laenutaotluse vorm ning vajuta nupule “Kinnitan andmed ja esitan taotluse”. Tagatise lisadokumendid ehk hindamisakt, ehitusjuba jne saad saata e-posti aadressile [email protected]. Seejärel võtab Tallinna HLÜ spetsialist sinuga ühendust küsides vajadusel lisainfot. Laenu otsus antakse sulle teada järgmisel tööpäeval.

Positiivse laenuotsuse korral esitatakse sulle kutse tulla laenukontorisse lepingut sõlmima.

Laenuraha kantakse sulle üle pärast notari juures hüpoteegi seadmist.

Hüpoteeklaenu lepingu sõlmimisega kaasnevad kulud

- Ühistu liikmeks astumise tasu – 10 eurot;

- Füüsilisest isikust liikme osamaks – miinimum 30 eurot (sõltub laenu suurusest);

- Maksimaalne taotletav hüpoteeklaenu summa ei saa ületada 20 kordset osamaksu suurust;

- Lepingutasu;

- Hüpoteegi seadmisega kaasnevad notarikulud ja riigilõiv.

Tarbimislaen

Tarbimislaen on tagatiseta väikelaen, mis aitab tasuda ootamatuid väljaminekuid, maksta uue sisustuse eest või rahastada suuremaid oste. Selleks, et taotleda tarbimislaenu, tuleb esmalt hakata Tallinna HLÜ liikmeks, millega kaasnevad eraldi tasud.

Ülevaade

- Laenusumma – 1 000 kuni 15 000 eurot

- Laenuperiood – 1 aasta kuni 5 aastat

- Intressimäär – alates 9,9% aastas

- Laenu otstarbe saad ise valida; näiteks saad tarbimislaenu kasutada uue mööbli, tehnika, auto või korteri ostuks. Samuti saad summat kasutada õppemaksu tasumiseks, puhkuse rahastamiseks või ravikulude eest tasumiseks.

Tarbimislaenu tingimused

- Selleks, et kvalifitseeruda tarbimislaenu saamisele, peab laenutaotleja olema vähemalt 18 aastat vana

- Samuti on vajalik stabiilne sissetulek ning vajadusel selle kohta tõestus pangakonto väljavõtte kujul

- Isikut tõendav dokument, näiteks ID-kaart, pass või juhiluba

- Vajalik on ära täita tarbimislaenu taotlus.

Tarbimislaenu taotlusprotsess

- Vali erahoius.ee leheküljel soovitud summa ning tagasimakseperiood ning vajuta nupule “Esitada taotlus”

- Täida taotlusankeet ning vajuta nupule “Esitan päring”

- Seejärel vaatavad Tallinna Hlü spetsialistid sinu taotluse läbi ning annavad otsusest teada kas e.maili või SMSi teel

Refinantseerimislaen

Tallinna Hoiu-Laenuühistu pakub võimalust kuhjunud laenu refinantseerida. See sobib hästi, kui sul on tekkinud palju väikeseid laene, millel sa ei suuda enam järge pidada ning mille intressid on muutunud koormavaks.

Refinantseerimislaenuga saad tagasi maksta kõik kehtivad kõrgema intressimääraga laenulepingud. See aitab sul vähendada igakuist maksekoormist, sest üldjuhul on refinantseerimislaenu intress madalam kui kogunenud kiirlaenude või väikelaenude oma.

Ülevaade

- Laenusumma – 5 000 eurot kuni 500 000 eurot

- Laenuperiood – 1 aasta kuni 20 aastat

- Intressimäär – alates / protsenti aastas

- Vajalik on tagatise olemasolu kinnisvara näol

- Vajalik on liikmelisus Tallinna HLÜ-s

- Konkureeriva pakkumise puhul pakutakse võimalust teha parem pakkumine

Tallinna Hoiu-Laenuühistu refinantseerimislaenu tagasi makstes saad valida kahe erineva graafiku vahel:

- intress + põhiosa – graafik, mille puhul maksad igakuiselt nii põhiosa kui ka intressi

- ainult intress – graafik, mille puhul maksad igakuiselt ainult intressi ning põhiosa tasud laenuperioodi lõpus

Refinantseerimislaenu tingimused

- Laenu taotlemseks pead olema vähemalt 18 aastat vana

- Vajalik on stabiilne igakuine sissetulek

- Tõend isikut tõendavast dokumendist, näiteks ID-kaart, pass või juhiluba

- Täidetud tarbimislaenu taotlusankeet

- Vajadusel on vaja esitada pangakonto väljavõte koos sissetulekute ja väljaminekutega

- Laenu taotlemiseks pead olema Tallinna HLÜ liige

Kuidas refinantseerimislaenu taotleda?

- Vali soovitud laenusumma ning tagasimakseperiood ning vajuta nupule “Esitada taotlus”

- Seejärel täida taotlusankeet ning vajuta uuesti nupule “Esitada taotlus”

- Seejärel vaadatakse sinu laenutaotlus üle ning otsus antakse teada kas e-maili või SMSi teel

Miks valida Tallinna Hoiu-Laenuühistu?

Tallinna Hoiu-Laenuühistu on mitmeid erinevaid hoiuseid ja laene pakkuv ühistu. Lisaks võimalusele taotleda mõistliku intressiga laene ning kasvatada hoiust, pakutakse võimalust ühistu otsustes kaasa rääkida.

Tallinna HLÜ-l on mitmeid lojaalseid liikmeid, kes ühistut kiidavad. Võrreldes mitmete teiste hoiuteenuste pakkujatega, on Tallinna Hoiu-Laenuühistu hoiuste intressid mõnusalt suured.

Ühistul on praeguseks juba üle 2300 liikme. Arvestades seda, et Tallinna HLÜ on tegutsenud juba üle 10 aasta, võib asutust pidada üsnagi kogenuks ning usaldusväärseks.

Kuidas liituda Tallinna Hoiu-Laenuühistuga?

Tallinna HLÜ-ga liitumises pole midagi keerulist. Selle liikmesust võivad taotleda kõik vähemalt 18-aastased Eestis alaliselt elavad või kinnisvara omavad füüsilised isikud. Lisaks sellele võivad liikmeks astuda Eestis asuvad juriidilised isikud. Pea meeles, et ainult ühistu liikmetel on võimalik osa saada asutuse teenustest!

Selleks, et astuda ühistu liikmeks, tuleb esmalt esitada kirjalik avaldus ning tasuda sisseastumismaks ning osamaks. Sisseastumismaksu suurus on nii juriidilisel isikul kui ka füüsilisel isikul 10 eurot. Osamaksu minimaalseks summaks on füüsilisel isikul 30 eurot ning juriidilisel isikul 300 eurot. Mida suurem on sinu osamaks, seda suuremaid summasid saad ka hoiustada.

Kui oled astunud ühistu liikmeks, saad kasutada kõiki Tallinna HLÜ teenuseid. See tähendab, et saad taotleda nii tarbimislaenu, hüpoteeklaenu ja refinantseerimislaenu kui ka avada tähtajaline hoius, kogumishoius või hoius24.

Lisaks sellele saad osa võtta üldkoosolekutest ning otsustada ühistu tulekuku üle. Samuti saad sa osa saada ühistu tehtavast kasumist. Enne, kui astud Tallinna Hoiu-laenuühistu liikmeks, tutvu kindlasti nende põhikirjaga!

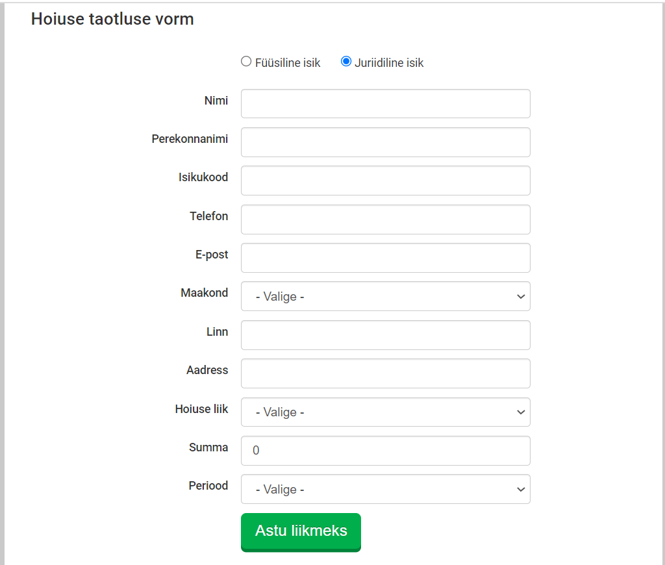

Hoiuse taotluse vorm

Selleks, et astuda Tallinna HLÜ liikmeks, on sul vaja täita taotlusvorm. Seda saad teha nii ühistu kontoris kui ka internetis.

Füüsilise isikuna on sul taotlust tehes vaja ära märkida oma isikuandmed, seal hulgas nimi, perekonnanimi, isikukood, telefoninumber ning e-posti aadress. Samuti pead ära märkima maakonna, linna, aadressi ning hoiuse liigi, summa ning perioodi. Kui see tehtud, klõpsa nupule “Astu liikmeks”.

Kui oled juriidiline isik, märgi ära oma firma nimi, esindaja nimi, telefoninumber, e-posti aadress, hoiuse summa, liik ning periood. Lisaks sellele küsitakse sinult, kust sa Tallina Hoiu-laenuühistust teada said.

fa

Korduma kippuvad küsimused

Kes saavad astuda Tallinna Hoiu-laenuühistu liikmeks?

Mis laenu Tallinna Hoiu-Laenuühistu pakub?

Miks on vaja hoiustada?

Milliste tasudega tuleb arvestada, kui tahan astuda Tallinna HLÜ liikmeks?

Kas Tallinna HLÜ hüpoteeklaen on mõistlike tingimustega?

Kui suurt summat saan Tallinna HLÜs hoiustada?

Kokkuvõte ja arvamus

Tallinna Hoiu-Laenuühistu pakub oma liikmetele palju põnevaid finantsteenuseid ning sugugi mitte kehvade tingimustega. Tegu ei ole tavalise laenufirma või pangaga.

Hoiu-laenuühistus saad lisaks raha hoiustamisele ning laenuteenuste kasutamisele ka ühistu otsustes kaasa rääkida. See tähendab, et sinu hääl annab panuse ühistu käekäiku! See annab ühistegevusele hoopis uue tähenduse.

Küll aga tasub meeles pidada, et Tallinna Hoiu-Laenuühistu hoiuste intressidelt arvestatakse maha tulumaks.

See tähendab, et kuigi nende koduleheküljel võib suurelt kirjas olla üheaastase lepingu puhul näiteks 4,5 protsenti ja kaheaastase hoiuperioodi puhul näiteks 5,5 protsenti kasumit, ei ole see siiski summa, mis hiljem sinu kontole jõuab.

Näiteks on aastase 4,5 protsendise hoiuse netointressimäära suurus hoopis 3,6 protsenti ning 5,5 protsendilise hoiuse netointressimäära suurus 4,4 protsenti.

Ei tohi ära unustada, et tegu on siiski finantsteenuste pakkujaga. See tähendab, et raha hoiustamisega kaasneb risk ning laenude võtmisega kohustus. Seetõttu on ülioluline, et loed enne ükskõik, millisele lepingule allakirjutamist läbi lepingu tingimused ning konsulteerid vajadusel finantsnõustaja või ühistu endaga. Ükskõik, millinne hoiu-laenuühistu, laenupakkuja või pank on kohustatud vastama kõigile küsimustele, mis sul seoses nende teenustega tekkida võivad.

Big Piggyy

"Show me the MONEY!!!" – Jerry Maguire

Jaga seda artiklit: