Các loại bảo hiểm hiện có trên thị trường Việt Nam

Bảo hiểm là gì và có những phân loại bảo hiểm ra sao hiện đang được lưu hành tại nước ta? Hiểu đơn giản thì bảo hiểm là hành vi mà thông qua đó chúng ta, người đóng bảo hiểm, hoặc bên thứ ba, sẽ được hưởng trợ cấp 1 phần hay toàn bộ khi gặp sự cố. Bảo hiểm cũng có tự nguyện và bảo hiểm bắt buộc. Các công ty bảo hiểm ra đời có thể cung cấp rất nhiều gói dịch vụ tương ứng với những loại bảo hiểm riêng. Cụ thể có các loại hình bảo hiểm sau đây đang được người tiêu dùng quan tâm lựa chọn.

Bảo hiểm xã hội Việt Nam

Bảo hiểm xã hội là loại bảo hiểm giúp hỗ trợ, bù đắp 1 phần tài chính cho người đóng bảo hiểm khi bản thân họ xảy ra các tình huống như ốm đau, bệnh tật, tai nạn nghề nghiệp, thai sản, hưu trí. Hiện nay, loại hình bảo hiểm xã hội được chia ra làm bảo hiểm bắt buộc ( nhà nước yêu cầu phải tham gia), và bảo hiểm tự nguyện ( cá nhân người lao động tự do lựa chọn để tham gia).

Bảo hiểm y tế

Bảo hiểm y tế là bảo hiểm bắt buộc mà nhà nước yêu cầu áp dụng trên diện rộng để bảo vệ lợi ích cho người dân, liên quan đến vấn đề khám chữa bệnh. Theo đó, người đóng bảo hiểm, người hưởng bảo hiểm sẽ được cấp thẻ bảo hiểm y tế Việt Nam để hưởng 1 phần hoặc toàn bộ chi phí khi đi khám chữa, mua thuốc tại bệnh viện. Mọi thông tin của người hưởng bảo hiểm đều có thể tra cứu trên cổng giám định bảo hiểm y tế của cơ quan bảo hiểm.

Bảo hiểm cháy nổ nhà ở

Loại hình bảo hiểm này rất phổ biến tại các khu vực chung cư. Bảo hiểm cháy nổ nhà ở là loại hình bảo hiểm mà chủ nhà, người đi thuê sẽ được hỗ trợ tài chính khi có sự cố cháy nổ đối với ngôi nhà. Bảo hiểm này hỗ trợ cho việc sửa chữa nhà, chi phí chữa bệnh và chi phí bù đắp cho tài sản trong gia đình. Tuy nhiên, cụ thể ra sao cần theo hợp đồng mà 2 bên trao đổi.

Bảo hiểm kinh doanh

Đây là một khái niệm còn khá xa lạ với nhiều người. Nếu như các loại bảo hiểm khác hướng chủ yếu đến cá nhân hay tổ chức lao động thì bảo hiểm kinh doanh lại có lợi với những công ty bảo hiểm trong ngành. Loại bảo hiểm này hỗ trợ các đơn vị bảo hiểm có khoản vốn để đảm bảo an toàn khi hoạt động và có sẵn quỹ tiền riêng để chi trả cho người đóng bảo hiểm khi có sự cố xảy ra.

Bảo hiểm nhà ở

Loại hình bảo hiểm này không bắt buộc trong mọi tình huống. Bảo hiểm nhà ở đa dạng và bao quát hơn so với bảo hiểm cháy nổ nhà ở. Loại bảo hiểm này hỗ trợ tài chính cho các gia đình gặp phải những sự cố như động đất, lũ lụt, cháy nổ, bị phá hủy do các tác nhân bên ngoài,…Bảo hiểm này có thể áp dụng cho nhà mặt đất hoặc nhà chung cư.

Bảo hiểm thất nghiệp

Hình thức bảo hiểm này rất có giá trị đối với những người không may mất việc và khó khăn tài chính. Đây là bảo hiểm giúp bảo đảm cho người lao động có kinh tế trong 1 khoảng thời gian sau khi họ thất nghiệp và trong quá trình tìm việc làm. Nếu được hưởng bảo hiểm thất nghiệp thì lo lắng về kinh tế sẽ được giải quyết và người lao động có thể tập trung tìm kiếm công việc tốt hơn. Người lao động lưu ý nắm rõ các luật bảo hiểm thất nghiệp để khi làm thủ tục nhận bảo hiểm thất nghiệp thì có thể được thông qua.

Bảo hiểm thương mại

Bảo hiểm thương mại là loại bảo hiểm do công ty bảo hiểm phát hành, hoạt động dựa trên hợp đồng bảo hiểm, giữa bên tham gia và công ty bảo hiểm. Người tham gia bảo hiểm sẽ cần đóng phí bảo hiểm để duy trì hợp đồng và có thể có nhiều người cùng tham gia đóng vào quỹ bảo hiểm chung.

Có 3 đối tượng được nhận quyền lợi từ bảo hiểm thương mại, đó là bản thân người tham gia bảo hiểm, người được bảo hiểm, và người nhận được thụ hưởng quyền lợi bảo hiểm. Việc bồi thường từ bảo hiểm sẽ phụ thuộc vào số tiền được hình thành từ quỹ chung, theo nguyên tắc số đông bù số ít. Bảo hiểm thương mại được chia thành ba loại theo đối tượng bảo hiểm, đó là bảo hiểm con người, bảo hiểm tài sản và bảo hiểm trách nhiệm dân sự.

Bảo hiểm nhân thọ

Bảo hiểm nhân thọ rất quen thuộc và có mặt ở hầu như mọi địa phương trong cả nước. Dịch vụ bảo hiểm này có mặt ở tất cả các công ty bảo hiểm lớn nhỏ, cũng như tổng công ty bảo hiểm Việt Nam. Người tham gia bảo hiểm sẽ tiến hành đóng phí theo quy định và khi có sự cố xảy ra, hoặc khi kết thúc hợp đồng, số tiền đã đóng phí bảo hiểm sẽ được chi trả lại.

Bảo hiểm du lịch

Đúng như tên gọi, bảo hiểm này dành cho người tham gia du lịch hay công tác. Người tham gia bảo hiểm có thể có cả trẻ em từ 1 tháng tuổi trở lên. Bảo hiểm này giúp đỡ cho người đi du lịch an tâm hơn với tính mạng và tài sản của họ.

Bảo hiểm xe hơi

Bảo hiểm xe hơi hay còn gọi là bảo hiểm ô tô, là một cách để bảo đảm chủ xe, hay người lái xe, bên thứ ba, sẽ được hỗ trợ tài chính khi xảy ra sự cố. Tài sản là xe cộ cũng sẽ được hỗ trợ chi phí kiểm tra và sửa chữa. Bảo hiểm xe có thể bao gồm bảo hiểm cho xe, hàng hóa trong xe, tính mạng của người trong xe,…

Những lợi ích mà bảo hiểm mang lại là gì?

Nhiều người rất tự tin với sức khỏe của bản thân cũng như sự an toàn trong cuộc sống. Họ thường nghĩ không cần thiết phải mua bảo hiểm và nên để tiền tiêu dùng hay đầu tư sẽ tốt hơn. Điều này có thực sự đúng hay không? Thực ra, khi ngồi và ngẫm nghĩ lại, bạn sẽ thấy có nhiều lý do chúng ta nên mua bảo hiểm cho mình và người thân trong gia đình.

Đóng bảo hiểm giúp tiền sinh lợi nhuận mỗi ngày

Từ khi đóng bảo hiểm, khoản tiền của bạn sẽ được tích lũy dần dần và sẽ được hưởng lợi nhuận khi thời gian trôi qua. Nếu số tiền đó chỉ để không thì sẽ không có những khoản tiền lợi nhuận như việc đầu tư vào bảo hiểm. Sau một thời gian đóng góp, bạn sẽ thấy có sự thay đổi giữa khoản tiền ban đầu ít ỏi so với số tiền bạn nhận được lúc đáo hạn hợp đồng.

Mua bảo hiểm giúp sử dụng tiền hữu ích hơn

Có nhiều người dù có tiền nhưng không biết cách quản lý và chi tiêu. Hậu quả là họ dùng tiền một cách vô bổ và có bao nhiêu cũng hết. Do đó, khi có ý định mua bảo hiểm, khoản tiền của bạn sẽ được dùng vào mục đích tốt đẹp hơn. Việc cần đóng tiền theo kỳ định cũng tạo cho bạn thói quen tốt không lãng phí, xa hoa. Bạn sẽ học được cách quản lý tài chính để dùng tiền có giá trị.

Đóng bảo hiểm cho con cái có tiền ăn học trong tương lai

Nhiều gia đình khó khăn trong việc nuôi dưỡng con cái ăn học. Thậm chí khoản tiền phí học tập hàng tháng cũng là sự lo lắng cho bản thân. Tuy nhiên, nếu như khi có điều kiện, vợ chồng chịu khó tiết kiệm đóng bảo hiểm cho con thì đến khi các con ở tuổi trưởng thành, gia đình sẽ có khoản tiền ổn định để đầu tư tiếp cho con em ăn học và làm việc đàng hoàng. Như vậy sẽ không có cảnh các em phải nghỉ học đi làm sớm và đánh mất cơ hội cho tương lai.

Mua bảo hiểm sớm để tránh bị từ chối khi về già

Nhiều người khi bị bệnh, bị tai nạn mới nghĩ đến việc đóng bảo hiểm để mong được hỗ trợ tiền khám chữa. Tuy nhiên, các công ty bảo hiểm đều có yêu cầu rõ ràng về sức khỏe của người đóng bảo hiểm. Do đó, những trường hợp bị bệnh nặng hay bị tai nạn thì làm hồ sơ bảo hiểm sẽ không được thông qua. Nếu có cơ hội hãy đóng bảo hiểm sớm trước khi bạn bị từ chối.

Một số tình huống không nên mua bảo hiểm

Mặc dù bảo hiểm rất tốt nhưng không phải cứ mua bảo hiểm thì đều là lựa chọn khôn ngoan. Khi đi mua bảo hiểm, người mua cần biết chọn gói bảo hiểm nào, chi phí ra sao và khi nào đáo hạn. Khi xem xét tình huống cụ thể của bản thân và lựa ra gói bảo hiểm tốt nhất thì mới là quyết định đúng đắn sau cùng. Có một số tình huống không nên mua bảo hiểm ngay để tránh tốn kém chi phí và lãng phí thời gian chờ đợi.

Không mua bảo hiểm nhân thọ khi còn trẻ

Nếu bạn vẫn rất trẻ, chỉ ngoài 20, bạn không cần vội đầu tư bảo hiểm nhân thọ cho mình. Lý do là vì gói bảo hiểm này sẽ đóng lâu dài và tốn kém khá nhiều chi phí. Trong khi đó, vì tuổi còn trẻ nên bạn sẽ cần tiền vốn để học tập, làm ăn hay di chuyển nơi sinh sống. Lúc đó, bạn sẽ khó có thể lấy tiền vì thời hạn bảo hiểm là rất lâu. Hãy đóng bảo hiểm nhân thọ cho bố, mẹ của bạn sẽ tốt hơn bạn nhé!

Không nên mua bảo hiểm kinh doanh khi doanh thu thấp

Tình huống công ty của bạn làm ăn không thuận lợi và doanh thu thấp thì việc phải đầu tư tiền vào bảo hiểm sẽ không mấy khả quan. Bạn chỉ nên đầu tư khi doanh thu ổn định hơn để tránh bị rủi ro thua lỗ. Với trường hợp lợi nhuận thấp thì hãy để khoản tiền đó làm ăn tốt hơn, đầu tư đào tạo cho nhân viên để tăng lượng khách cho công ty trong thời gian tới.

Không mua bảo hiểm khi cố ý gây tổn hại bản thân

Tình huống kể trên xảy ra ở rất nhiều cá nhân cũng như tổ chức. Đặc biệt là khi khó khăn kinh tế, tiền bạc dần cạn kiệt, họ suy nghĩ đến việc mua bảo hiểm rồi tự gây thương tích bằng tai nạn để lĩnh thưởng dễ dàng. Nhưng nếu bạn có suy nghĩ này hãy loại bỏ ngay bạn nhé! Các công ty bảo hiểm có đội ngũ thanh tra có thể sớm tìm ra nguyên nhân thực sự, và lúc đó bạn sẽ chẳng nhận được khoản bồi thường mà lại tự chịu lấy thiệt hại cho bản thân.

Điều kiện để được hưởng quyền lợi từ bảo hiểm

Với mỗi loại bảo hiểm khác nhau, quy định về điều kiện nhận bảo hiểm cũng có nhiều điều khác biệt. Cụ thể các bạn có thể xem ở trong bảng sau đây.

Bảng 1.1: Điều kiện hưởng bảo hiểm theo quy định của nhà nước

| Tên loại bảo hiểm | Điều kiện nhận trợ cấp bảo hiểm |

| BHXH Việt Nam | Điều kiện hưởng BHXH bao gồm 1 trong các điều sau:

|

| Bảo hiểm y tế |

|

| Bảo hiểm cháy nổ nhà ở |

|

| Bảo hiểm nhà ở | Khi thiệt hại về người, của cải, tài sản khi có các sự cố như sét đánh trực tiếp, trộm cắp, động đất, thiệt hại do xe cơ giới, thiệt hại do tràn bể nước…tùy theo gói bảo hiểm đăng ký |

| Bảo hiểm kinh doanh | Khi có rủi ro, sự cố trong quá trình kinh doanh theo quy định được yêu cầu |

| Bảo hiểm thương mại | Người được bảo hiểm gặp rủi ro theo điều khoản quy định tại hợp đồng |

| Bảo hiểm nhân thọ |

|

| Bảo hiểm du lịch | Rủi ro khi đi du lịch theo quy định tại hợp đồng |

| Bảo hiểm xe hơi |

|

| Bảo hiểm thất nghiệp | Điều kiện hưởng bảo hiểm thất nghiệp:

(Tất cả đều theo yêu cầu được quy định trong hợp đồng bảo hiểm) |

Bảng 1.1 bên trên đã cung cấp cơ bản về những điều kiện cần thiết để người đóng bảo hiểm có thể nhận được hỗ trợ từ các công ty bảo hiểm khi có sự cố xảy ra. Toàn bộ điều này này đều cần áp dụng với yêu cầu đã nêu ra trong hợp đồng mà 2 bên tham gia ký kết.

Thủ tục nhận bảo hiểm thành công

Dưới đây là các bước mà bạn cần tiến hành khi muốn nhận được hỗ trợ từ từng loại hình bảo hiểm:

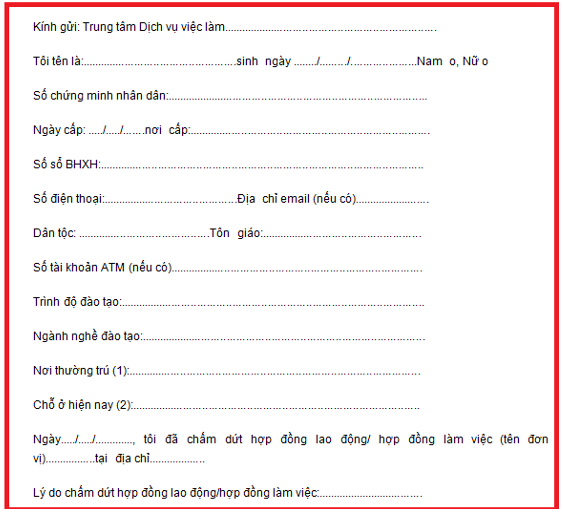

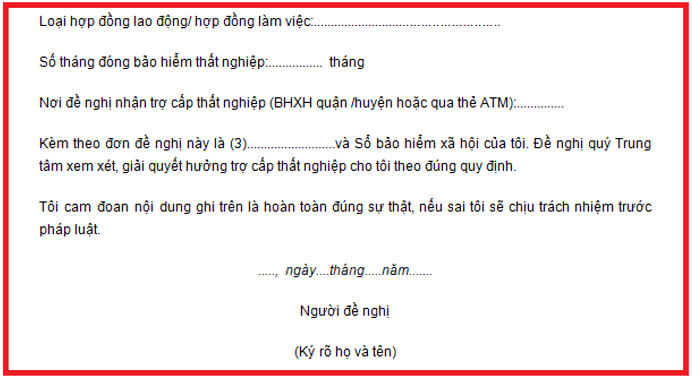

Chuẩn bị hồ sơ

Ở bước này, bạn cần chuẩn bị các giấy tờ như đơn đề nghị nhận trợ cấp bảo hiểm (có mẫu sẵn), ảnh thẻ, sổ bảo hiểm, các giấy tờ liên quan khác.

Điền tên, ngày sinh, CMND, điện thoại, email, số tài khoản, nơi ở,…

Điền loại hợp đồng, thời gian đóng bảo hiểm, thời gian điền và ký, ghi rõ họ tên. Nên theo dõi đóng bảo hiểm trên website của tổng công ty bảo hiểm nhà nước và điền chính xác.

Nộp hồ sơ tại các đơn vị có thẩm quyền như cơ quan bảo hiểm ở tỉnh, hoặc công ty bảo hiểm tư nhân.

Nhận kết quả từ đơn vị bảo hiểm.

Nhận tiền bảo hiểm nếu hồ sơ được thông qua.

Tìm hiểu về bảo hiểm xã hội – bảo hiểm phổ biến tại Việt Nam

Bảo hiểm xã hội là bảo hiểm phổ biến nhất và cũng được áp dụng cho nhiều lứa tuổi, từ trẻ nhỏ tới người già. Trong phần này, chúng tôi sẽ giới thiệu cho các bạn những thông tin chính về loại bảo hiểm này để bạn hiểu rõ trước khi quyết định tham gia.

Bảo hiểm xã hội là gì và có mấy loại?

Hiểu một cách ngắn gọn, bảo hiểm xã hội là bảo hiểm hỗ trợ, bù đắp chi phí 1 phần hoặc toàn bộ cho người đóng bảo hiểm khi có các tình huống như thai sản, đau ốm, tai nạn, bệnh nghề nghiệp, hưu trí, tử vong. Bảo hiểm xã hội gồm có 2 loại hình là bảo hiểm bắt buộc và bảo hiểm tự nguyện. Người tham gia BHXH sẽ được cấp 1 thẻ bảo hiểm xã hội và có thể tra cứu thông tin bảo hiểm xã hội trực tuyến, với cổng thông tin bảo hiểm xã hội của chính phủ.

Phân loại bảo hiểm xã hội:

- Bảo hiểm xã hội bắt buộc: áp dụng cho đơn vị thuê lao động và người lao động. Bảo hiểm này chi trả cho các trường hợp như đau ốm, thai sản, tai nạn lao động, bệnh nghề nghiệp, hưu trí và tử tuất.

- Bảo hiểm xã hội tự nguyện: không bắt buộc bởi chính phủ, có thể dành cho tử tuất và hưu trí.

Cách thức hoạt động của bảo hiểm xã hội

Về mặt nguyên tắc, toàn bộ mọi người đủ điều kiện cần tham gia bảo hiểm xã hội bắt buộc theo quy định của nhà nước. Với bảo hiểm xã hội tự nguyện thì người lao động tự lựa chọn có tham gia hoặc không. Phí đóng định kỳ của bảo hiểm xã hội bắt buộc sẽ được tiến hành theo quy định mà nhà nước đưa ra. Công thức đóng được tính như sau: Mức đóng bảo hiểm = Tiền lương * tỷ lệ đóng. Trong đó, tiền lương gồm lương cơ bản, phụ cấp, khoản lương bổ sung. Với bảo hiểm xã hội tự nguyện thì mức phí đóng là do thỏa thuận giữa người tham gia và bên công ty bảo hiểm. Dựa trên chi phí đóng và thời gian đóng mà khi có các tình huống xảy ra như hợp đồng quy định, công ty bảo hiểm sẽ chi trả phí hỗ trợ cho người lao động theo đúng thỏa thuận đã đề ra.

Ai có thể tham gia và nhận hưởng từ bảo hiểm xã hội?

Bảo hiểm xã hội được áp dụng đối với các đối tượng sau đây:

- Nhân viên lao động tại các công ty làm việc không có hợp đồng với thời hạn rõ ràng.

- Người lao động tại các công ty có hợp đồng xác định thời hạn.

- Người lao động có hợp đồng thời vụ 1 đến 3 hoặc 3 đến 12 tháng (áp dụng cho cả NLĐ dưới 15 tuổi).

- Công nhân viên chức.

- Bộ đội, công an, công dân quốc phòng, nhân viên trong các đơn vị tổ chức cơ yếu của chính phủ.

- Sĩ quan, hạ sĩ quan, quân nhân, quân đội nhân dân, học viên quân đội, chiến sĩ nhân dân.

- Người làm việc tại nước ngoài (có hợp đồng).

- Chủ doanh nghiệp, người quản lý doanh nghiệp, người quản lý hợp tác xã, người làm ở xã, phường, thị trấn.

- Người nước ngoài đang sinh sống và làm việc tại Việt Nam (có hợp đồng).

Bảo hiểm xã hội tự nguyện được áp dụng với các đối tượng sau: người từ trên 15 tuổi và không được đóng Bảo hiểm xã hội bắt buộc, hoặc người không đủ điều kiện để hưởng lương hưu. Những người này có thể đóng bảo hiểm xã hội tỉnh hoặc bảo hiểm điện tử, bảo hiểm y tế xã hội với mức đóng định kỳ hàng tháng hoặc hàng quý. Họ có thể đăng ký bảo hiểm xã hội và tra thông tin bảo hiểm xã hội tương tự như các đối tượng được đóng BHXH bắt buộc đã nêu trên.

Quyền lợi mà những người đóng bảo hiểm xã hội có thể nhận được là gì?

Dưới đây là tổng hợp những lợi ích mà người đóng bảo hiểm có thể đạt được:

- Được cấp sổ báo bảo hiểm xã hội, thẻ bảo hiểm xã hội và mã bảo hiểm xã hội.

- Được nhận lương hưu và trợ cấp bảo hiểm theo quy định.

- Được hỗ trợ bảo hiểm y tế khi đang hưởng lương hưu, thời gian thai sản, sinh con, tai nạn nghề nghiệp, bệnh nghề nghiệp, bệnh đau ốm,…

- Hỗ trợ khám khả năng suy giảm lao động (theo quy định)

- Được phép ủy quyền cho con, cháu nhận lương hưu thay bản thân.

- Được cung cấp thông tin báo cáo bảo hiểm xã hội sau mỗi 6 tháng 1 lần.

- Được khởi kiện và khiếu nại theo quy định của nhà nước.

- Được phép tra cứu bảo hiểm xã hội một cách chủ động.

Trong tình huống nào thì được hưởng bảo hiểm xã hội?

Như đã nêu trên, bảo hiểm xã hội sẽ hỗ trợ cho người lao động trong các tình huống như thời gian nuôi con, chế độ thai sản, hỗ trợ khi đau ốm, hỗ trợ chi phí khi có tai nạn lao động, chi trả cho việc khám chữa với người bị bệnh nghề nghiệp, hỗ trợ lương hưu cho nhân viên khi hết tuổi lao động, hỗ trợ mai táng, tiền tuất. Cụ thể mức chi phí ra sao và thời gian hỗ trợ thế nào, các bạn nên chủ động tra thông tin đóng bảo hiểm xã hội của bản thân để rõ hơn vấn đề này nhé.

Mẹo lựa chọn bảo hiểm thông minh, chính xác

Để có thể chọn được gói bảo hiểm đúng với bản thân, bạn cần nắm rõ các vấn đề mà chúng tôi cung cấp sau đây. Đó sẽ là gợi ý để bạn có thể chọn ra loại bảo hiểm cũng như gói dịch vụ phù hợp cho mình.

- Chọn bảo hiểm bạn cần hơn là đi theo số đông: Hãy chọn loại bảo hiểm bạn thực sự cần, thay vì chạy theo lời khuyên của ai đó. Như vậy bạn sẽ dùng tiền không lãng phí và có thể vui mừng khi đóng phí theo kỳ hạn đã đưa ra.

- Chọn gói bảo hiểm vừa túi tiền: Bạn là người hiểu rõ nhất bạn cần gói bảo hiểm nào, và bạn có bao nhiêu tiền để sẵn sàng chi trả. Hãy kiểm tra ví trước khi ký kết hợp đồng.

- Hãy mua bảo hiểm từ một công ty uy tín: Đừng chỉ chọn một công ty có gói dịch vụ rẻ mà hãy chọn đơn vị bảo hiểm uy tín. Một công ty uy tín sẽ cho bạn thông tin chi tiết và làm việc rõ ràng, minh bạch, khách quan, không lừa đảo.

- Cập nhật thông tin liên tục: Khi mua bảo hiểm, bạn hãy có thói quen cập nhật thông tin về gói bảo hiểm cũng như mức đóng, quá trình đóng bảo hiểm của bản thân. Ví dụ: nếu bạn đóng bảo hiểm xã hội thì thỉnh thoảng hãy tra bảo hiểm xã hội với mã số được cung cấp.

Những câu hỏi thường gặp

Bảo hiểm là gì?

Bảo hiểm con người là gì?

Khi nào nên mua bảo hiểm?

Bảo hiểm thất nghiệp là gì?

Hồ sơ bảo hiểm thất nghiệp gồm những gì?

Cần đóng bảo hiểm xã hội bao nhiêu năm?

Bảo hiểm hưu trí là gì?

Đại lý bảo hiểm là gì?

Tại sao phải tham gia bảo hiểm nhân thọ?

Điều kiện để tham gia bảo hiểm là gì?

Piggyy

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates

Chia sẻ bài viết này: