Nordea Banks virksomhed i Danmark er en del af nordens største finansielle koncern. Det er en såkaldt universalbank med produkter inden for snart sagt en hver finansiel kategori og med mange fysiske filialer spredt ud over hele landet og resten af Norden. Du finder produkter til erhvervsdrivende – og Nordea har kompetencer og muskler til at betjene de stor også – samt løsninger inden for alle dele af husstandens daglige økonomi, finansiering af større ting som bil og bolig samt andre former for lån og kredit, samt løsninger inden for pension, investering og så videre.

Banktjenester

Indholdsfortegnelse

Del denne artikel:

Åbningstider (telefonisk henvendelse): Alle dage fra kl. 8.00 til kl. 22.00

Telefon: 70 33 33 33

Mailadresse: [email protected]

Adresse (Hovedkontor i Danmark): Grønjordsvej 10, 2300 København S

CVR-nummer: 25992180

Ejerskab: Nordea Bank Danmark er en afdeling af Nordea, en stor finansiel institution, som opstod ved en fusion af den danske bank Unibank og en række andre nordiske banker i år 2000-2001. Det er den største finansielle gruppe i de nordiske lande. Oprindeligt lån koncernens hovedkvarter i Stockholm, men der er nu flyttet til Helsinki. Ejendomsmæglerkæden Danbolig er et datterselskab under Nordea i Danmark.

Nordea er en stor bank med en lang række produkter og services, der dækker snart sagt alle kroge og hjørne af de behov man som virksomhed eller husstand måtte have inden for banking. Du finder flere forskellige løsninger inden for produktkategorier som opsparing, konti, pension, investering, daglig økonomi samt lån og kredit. Ikke mindst inden for finansiering af bil- og boligkøb er der en række specialiserede produkter at vælge imellem. Inden for realkreditlån har Nordea sit eget realkreditinstitut, Nordea Kredit, som udsteder lån til finansiering af boligkøb eller som større lån i boligens friværdi. Inden for lån, kredit og finansieringsløsninger til private tilbyder Nordea:

Inden for et vist rentespænd fastsættes den rente, du får lånet tilbudt til af både din økonomi og af omfanget af dine forretninger i banken – jo større kunde, des lavere renter alt andet lige. Det er dog sådan, at kunder på mellem 18 og 28 år bliver tilbudt særlig attraktive renter i Nordea, som ikke nødvendigvis på samme måde hænger sammen med vedkommendes økonomiske situation og forretningsomfang.

Nordea tilbyder desuden en række forsikringsprodukter i samarbejde med det danske forsikringsselskab Topdanmark.

Ud fra Nordeas hjemmeside kan man godt få det indtryk, at der ud over de lån, som er nævnt her oven for også findes særlige lån til unge boligkøbere, til køb af fritidshus eller kolonihave. Der er dog tale om lån, der alle sammen vil blive givet som et af de lån i eller til bolig, der bliver gennemgået her – måske med særlige hensyn og vinkler i forbindelse med behandling af lånansøgning og kreditvurderingen.

Realkreditlån er lån finansieret ved udstedelse af særlige obligationer, der sælges på et frit marked, hvor de købes af investorer, til en kurs der afgøres af udbud og efterspørgsel. Der er en håndfuld realkreditinstitutter i Danmark, der kan udbyde den slags lån, og et af disse er Nordea Kredit, der indgår i Nordea koncernen. Er du bankkunde hos Nordea og vil have et realkreditlån til eller i en bolig er det altså hos Nordea Kredit, du vil blive tilbudt at optage lånet. Realkreditlån er langfristede lån med sikkerhed i op til 80 % af boligens aktuelle værdi og hos Nordea Kredit kan få realkreditlån med enten fast eller variabel rente og med afdragsfrihed, hvis det ønskes. De tilbyder følgende produkter inden for denne kategori:

Her følger eksempler på omkostninger og ydelse på et par af disse lån, nemlig et 30 årigt fast forrentet obligationslån med afdrag og et 30-årigt rentetilpasningslån med tilpasning hvert 5 år og 10 års afdragsfrihed.

Hvis du skal enten købe ny bolig eller gerne vil optage et lån i din nuværende boligs friværdi så har Nordea en række forskellige løsninger at vælger imellem, der ikke er realkreditlån, men banklån. Står du over for at købe en tom grund og vil opføre et nyt hus har Nordea også nogle finansieringsløsninger.

Et prioritetslån er bankens billigste boliglån målt på renten og det kan på flere måder sammenlignes med et realkreditlån. Det er et langfristet lån med sikkerhed i fast ejendom, og realkreditlån og prioritetslån kan tilsammen udgøre op til 80 % af boligens værdi. Men et prioritetslån er som banklån, og ikke et obligationslån som realkreditten er, mere fleksibel, men vil alt andet lige have en lidt højere rente. Hos Nordea kan du får et prioritetslån med en variabel årlig debitorrente på 0,28 % – 1,09 %.

Tager du et prioritetslån hos Nordea på 500.000 kr. med en løbetid på 20 år bliver de samlede kreditomkostninger 31.176 kr. – 574.867 kr. – her af er 16.230 kr. etableringsomkostninger. Det svarer til ÅOP på 0,601 % – 1,42 %. Du skal i alt betale 531.176 kr. – 574.867 kr. tilbage og din ydelse vil blive på 6.640 kr. – 7.186 kr. per kvartal.

Du kan få et boliglån hos Nordea med sikkerhed i den værdi, som ligger mellem 80 % og 95 % af boligens samlede værdi, og det kan fås både med fast og variabel rente. Vælger du fast rente, ligger den årlige debitorrente på 5,56 % – 10,22 %, mens den ligger på 3,80 % – 6,92 % for lån med variabel rente. Alt andet lige får du altså en lavere rente her og nu, hvis du vælger et lån med variabel rente, men du har til gengæld risikoen for at den stiger i fremtiden.

Prioritetslånet, der er beskrevet oven for, kan også fås som en slags kassekredit med sikkerhed i boligen frem for annuitetslånet – en boligkredit. Du betaler kun renter for den del af kreditrammen, der udnyttes, men da der er sikkerhed i boligen får du det til en lavere rente end en almindelig kredit. Boligkredit er en konto, som du kan benytte til daglige transaktion, som lønkonto og så videre, og hvis der er plus på kontoen, forrentes den som en Grundkonto i Nordea. Du kan få op til 30 års løbetid med en variabel årlig debitorrente på 1,51 % – 4,58 %.

Hvis du har en Boligkredit hos Nordea med en aftalt kreditramme på 500.000 kr., som du udnytter 100 % som et stående lån i 20 år vil omkostninger ende på 94.873 kr. – 280.881 kr. inklusiv etableringsomkostninger på 13.110 kr. Det svarer til ÅOP på 1,8 % – 4,9 %, og samlet vil du skulle betale 594.873 – 780.881 kr. tilbage.

Hvis du har fundet en grund, som du vil opføre dit drømmehus på, kan finansiere købet af grunden med en Boligkredit Grund hos Nordea. Det er en midlertidig finansiering på højest 2 år, indtil byggeriet er færdigt og den mere langsigtede finansiering kan komme på plads. Renten er 0 %, du kan låne op til 100 % af grundens værdi og det er muligt at få afdragsfrihed. Det ydes som en kredit, hvor du betaler et etableringsgebyr og derefter betaler rente af den del af kreditrammen, du udnytter.

Hvis du har en Boligkredit Grund hos Nordea med en kreditramme på 500.000 kr., som du udnytter 100 % som et stående lån i 2 år vil omkostninger ende på 9.130 kr., der er etableringsomkostninger. Det svarer til ÅOP på 0,9 %, og samlet vil du skulle betale 509.130 kr. tilbage – eller typisk finde en ny finansiering.

En boligkredit som den oven for kan også fås med en længere løbetid, men her er den årlige variable debitorrente 3,03 % og etableringsomkostningerne er 13.110 kr.

Hvis du har en Boligkredit Grund hos Nordea med en kreditramme på 500.000 kr., som du udnytter 100 % som et stående lån i 20 år vil omkostninger ende på 184.210 kr., der er etableringsomkostninger. Det svarer til ÅOP på 3,3 %, og samlet vil du skulle betale 684.210 kr. tilbage.

Hvis du har købt en grund og skal i gang med at opføre et hus kan du finansiere byggeriet med en Byggekonto med kredit hos Nordea. Den kan også benyttes i forbindelse med renovering, til- eller ombygning af din nuværende bolig og det tilbydes til en variabel årlig debitorrente på 4,01 % – 9,31 %. Det er en løsning til mellemfinansiering imens byggeriet skrider frem, og når det er afsluttet, kan du få en mere langsigtet finansiering på plads. Du får nemlig højest 2 års løbetid.

Hvis du har en byggekonto hos Nordea med en kreditramme på 500.000 kr., som du udnytter 100 % som et stående lån i 1 år vil omkostninger ende på 29.241 kr. – 54.952 kr. Det svarer til ÅOP på 5,9 % – 11,4 %, og samlet vil du skulle betale 529.241 kr. – 554.952 kr. tilbage.

I forbindelse med køb og flytning til ny bolig kan du få en Boligskiftskonto hos Nordea med en kortfristet kredit med en variabel årlig debitorrente på 2,98 % – 9,31 %.

Hvis du har en boligskiftskonto hos Nordea med en kreditramme på 50.000 kr., som du udnytter 100 % som et stående lån i 1 år vil omkostninger ende på 1.475 – 4.500 kr. Det svarer til ÅOP på 3,0 % – 9,3 %, og samlet vil du skulle betale 51.475 kr. – 54.500 kr. tilbage.

At købe en ejerbolig er ikke den eneste måde at få tag over hovedet på. Der findes også andelsboliger, som kræver en vis finansiering og som du kan låne til eller belåne friværdien i hos Nordea.

Du kan få andelsboliglån med fast rente (årlig debitorrente: 4,52 % – 9,15 %) og variabel rente (årlig debitorrente: 2,78 % – 5,88 %) og en løbetid på op til 30 år.

I stedet for et annuitetslån i andelsboligen kan du også få en andelsboligkredit, der hos Nordea blot hedder Nordea Andel. Det er en kassekredit med afvikling, der gives mod sikkerhed i andelsboligen og det kan have en løbetid på 30 år med mulighed for afdragsfrihed i et vist omfang. Den årlige variable debitorrente er 3,03 % – 6,14 %, hvor du kun betaler renter af den del af kreditten, som du udnytter.

Hvis du har en andelsboligkredit hos Nordea med en ramme på 500.000 kr., som du udnytter 100 % med afvikling over 20 år vil omkostninger ende på 185.799 kr. – 386.587 kr. Det svarer til ÅOP på 3,4 % – 6,5 %, og samlet vil du skulle betale 685.799 kr. – 886.587 kr. tilbage.

Næst efter køb af bolig og eventuelt et fritidshus vil anskaffelsen af en bil være den største investering i nok de fleste danske husstande. Nordea har forskellige tilbud, afhængig af hvilken type af bil, du står over for at skulle købe. Du kan enten ansøge om lånet, efter at du har fundet den bil, du gerne vil købe. Eller du kan ansøge om et lån inden og få en forhåndsgodkendelse, så du kan slå til hurtigt, hvis det helt rigtige tilbud dukker op.

Skal du købe en benzin- eller dieselbil kan du få et ordinært billån, som kaldes Nordea Bil, og det kan bruges til at finansiere et bilkøb både hos en forhandler og privat. Det er dog et krav, at du lægger 20 % af købssummen i udbetaling og der tages pant i bilen. Den årlige variable debitorrente ligger i spændet 2,98 % – 5,04 % og du kan f en tilbagebetalingstid på op til 10 år. Lånet kan også bruges, hvis der er tale om en brugt bil, men så skal du trække bilens alder fra den maksimale tilbagebetalingstid – det vil sige at et lån til en 5 år gammel bil højest kan have en løbetid på 5 år.

Tager du et billån hos Nordea på 200.000 kr. med en løbetid på 7 år bliver de samlede kreditomkostninger 30.491 kr. – 46.422 kr. – her af er 8.045 kr. etableringsomkostninger. Det svarer til ÅOP på 4,2 % – 6,3 %. Du skal i alt betale 230.491 kr. – 246.422 kr. tilbage og din månedlige ydelse vil blive på 2.744 kr. – 2.934 kr.

Du kan også få billånet som en kredit knyttet til en konto frem for det oven for beskrevne annuitetslån.

Etableringsomkostninger, årlig variabel debitorrente og øvrige vilkår er de samme som ved annuitetslånet, blot kan det benyttes som et stående lån, hvor der blot betales omkostninger under vejs.

Er det et lån til elbil, du står over for at optage, kan du få et billigere billån hos Nordea, end hvis der er tale om benzin- eller dieselbil. Det kaldes Nordea Grønt Billån og det er et lån baseret på grønne obligationer, der er obligationer øremærket til klimavenlige investeringer. Det tilbydes til en årlig variabel debitorrente på 1,46 % og løbetiden på lånet kan være op til 8 år. Du kan godt købe en brugt bil for dette lån, men tilbagebetalingstiden kan ikke være længere, end at lånet er betalt ud når bilen runder 12 år. Som ved det konventionelle billån skal du lægge 20 % i udbetaling ved købet for at kunne få det grønne billån og der tages pant i bilen.

Tager du et grønt billån hos Nordea på 200.000 kr. med en løbetid på 7 år bliver de samlede kreditomkostninger 21.007 kr. – her af er 8.045 kr. etableringsomkostninger. Det svarer til ÅOP på 2,9 %. Du skal i alt betale 221.007 kr. tilbage og din månedlige ydelse vil blive på 2.631 kr.

Du kan også få et at almindeligt lån til el-, hybrid – eller plugin hybridbil hos Nordea, et lån, der går under betegnelsen Nordea Bil Hybrid/El. Det er et lån med de sammen grundlæggende krav som det almindelige billån:

Forskellen er blot, at du kan få Nordea Hybrid/El til en variabel årlig debitorrente på 1,76 %. Dette lån kan også benyttes ved køb hos såvel hos en forhandler som privat og det fås også både som en kredit og som et annuitetslån.

Hvis du har en Nordea Hybrid/El kredit hos Nordea med en ramme på 200.000 kr., som du udnytter 100 % som et stående lån 7 i år vil omkostninger ende på 21.180 kr. Det svarer til ÅOP på 2,9 %, og samlet vil du skulle betale 221.180 kr. tilbage.

Står du og skal købe nye møbler, en pony eller måske vil tage på drømmerejsen med hele familien ? Hos Nordea findes der lånemuligheder til finansiering af det mere uspecificerede forbrug og kreditløsninger til at giver luft i den daglige økonomi. Der er tale om lån og kreditter uden sikkerhedsstillelse, der kan dække forbrugsudgifter og uventede større udgifter som mekanikerregninger og så videre.

Har du et eller andet større, som du gerne vil købe og kan du ikke vente på at du får sparet sammen, så kan du hos Nordea få et forbrugslån fra 15.000 kr. og op til 375.000 kr. med en løbetid fra 2 år og op til 10 år. Der skulle dermed være råd til alt fra en pony til et nyt køkken eller måske en længere eksotisk rejse for hele familien. Lånet tilbydes til en variabel årlige debitorrente i spændet mellem 7,2 % og 15,8 %.

Lånet kan tilpasses i intervaller på 500 kr. for lånebeløbets vedkommende og med intervaller på 1 enkelt måned for løbetidens vedkommende. Det er muligt at få et samlelån hos Nordea på samme vilkår og til samme rente som forbrugslånet.

Er du mellem 18 og 28 år kan du få adgang til det, Nordea kalder Forbrugslån+. Det er et privatlån på mellem 10.000 kr. og 100.000 kr. med 2 til 10 års løbetid til en variabel årlig debitorrente på 7,2 % – 15,8 %.

Tager du et Forbrugslån+ hos Nordea på 40.000 kr. med en løbetid på 6 år bliver de samlede kreditomkostninger 11.120 kr. – 23.360 kr. Det svarer til ÅOP på 8,7 % – 17,8 %. Du skal i alt betale 51.120 kr. – 63.360 kr. tilbage og din månedlige ydelse vil blive på 710 kr. – 880 kr.

Har du behov for lidt luft og elastik i den daglige økonomi kan du få knyttet en helt simpel kassekredit til en konto hos Nordea. Der aftales et kreditbeløb, og du betaler en årlig variabel debitorrente på 8,0 % – 16,7 % på den del af kreditten, du rent faktisk benytter.

Hvis du har en kredit hos Nordea med en ramme på 50.000 kr., som du udnytter 100 % som et stående lån i 5 år vil omkostninger ved en årlig variabel debitorrente på 16,7 % ende på 40.805 kr. Det svarer til ÅOP på 17,2 %, og samlet vil du skulle betale 90.805 kr. tilbage.

Du kan få et kreditkort hos Nordea – kaldet Nordea Credit – med mellem 10 og 40 dages rentefri kredit og en forbrugsgrænse per måned på 10.000 kr., 20.000 kr. eller 30.000 kr.

En anden type af kreditkort, som tilbydes hos Nordea er Nordea Gold Mastercard med kredit. Her får du en række forsikringsprodukter tilknyttet samt 40 dages rentefri kredit og kassekredit med en debitorrente på 10,75 % – 18,10 %.

Hvis du har et Nordea Gold Mastercard med en kreditramme på 30.000 kr., som du udnytter 100 % som et stående lån i 1 år vil omkostninger ende på 3.847 – 5.842 kr. Det svarer til ÅOP på 13,5 % – 21,1 %, og samlet vil du skulle betale33.847 – 35.842 kr. tilbage.

Hvis du skal have et lån til energirenovering kan du hos Nordea få et produkt, der kaldes Energisparelån. Du kan låne mellem 25.000 kr. og 150.000 kr. med en variabel årlig debitorrente på 2,98 % og et etableringsgebyr på blot 800 kr. Der tages ikke pant i boligen, men lånet kan udelukkende bevilges til de typer af forbedringer og renoveringsprojekter i boligen der sikrer et lavere energiforbrug.

Tager du et Energisparelån hos Nordea på 150.000 kr. med en løbetid på 10 år bliver de samlede kreditomkostninger 26.018 kr. – her af er i alt 2.323 kr. etableringsomkostninger. Det svarer til ÅOP på 3,3 %. Du skal i alt betale 176.018 kr. tilbage og din månedlige ydelse vil blive på 1.467 kr.

Hvis du gerne vil have samtlige dine behov inden for bankprodukter og services dækket på et enkelt sted, så skulle Nordea så afgjort kunne leve op til dette med den store brede i deres tilbud. Det gælder uanset om du leder efter en bank til varetagelse af din private husstands økonomi eller det er som erhvervsdrivende, du skal bruge en effektiv og stabil bank. Hos Nordea finder du en række specialiserede produkter og en så stor bank kan trække på en betydelig ekspertise inden for alle finansielle områder.

Også inden for realkredit finder du en lang række forskellige produkter i Nordeas eget realkreditinstitut Nordea Kredit, og de produkter spiller naturligvis snævert sammen med bankens øvrige finansieringsløsninger.

Vil du gerne kunne gå ind i en fysisk filial af din bank for at få ordnet dine forretninger og få styr på tvivlsspørgsmål og så videre, så er Nordea så afgjort en af de muligheder, du har på det danske marked. Næsten uanset hvor i landet du befinder dig, vil der være en fysisk Nordea filial i nærheden. Og det er også en bank for dig, der gerne vil kunne gå ind i en filial af din bank i et af vore nordiske nabolande.

Der er flere tusinde anmeldelser af Nordea på Trustpilot, og det er ikke overraskende med så stor en bank. Over halvdelen af anmeldelserne er til 5 stjerner, som er topkarakter

Det er muligt at ansøge om en række af de lån, som Nordea udbyder, direkte via hjemmesiden med brug af nemID/mitID. Det drejer sig om Forbrugslån/samlelån, mens et billån (konventionelt og el,- hybrid og plugin hybrid bil) kan ansøges delvist elektronisk, men dog kræver en opfølgende kontakt fra banken. Boliglån hos Nordea kræver mere kontakt og dialog med banken, og her kan du enten booke et møde via hjemmesiden, eller kontakte en filial.

Du kan også udfylde en online ansøgning med henblik på helt generelt at blive kunde i banken, hvor du skal bruge nemID elle mitID, et billede af dit pas og et billede af dit sundhedskort. Du indtaster desuden en række oplysninger om dig selv, din økonomi og dine behov og så vil du blive kontaktet af banken, når de har gennemgået dine oplysninger.

Du kan som sagt ansøge om et forbrugslån 100 % elektronisk hos Nordea. Du går ind under punktet ”Lån og kreditter” i fanen øverst på Nordeas hjemmeside og herefter videre ind i ”Forbrugslån”, hvor fra du kan klikke ”beregn og ansøg om forbrugslån”. Du kan komme ind i ansøgningsflowet, selv om du ikke er kunde hos Nordea i forvejen. Her vil du som det første blive bedt om at logge ind med dit nemID eller mitID og derefter oplyse dit cpr-nummer.

Her efter vil du blive bedt om at give en række oplysninger om din økonomi og i den forbindelse er det efter Nordeas oplysninger en god ide at have følgende parat:

På den måde sikrer du præcis information til banken og hos banken kan man være sikker på, at dine oplysninger er korrekte. Det sikrer dig en hurtige sagsbehandling.

Hvis Nordea har alle nødvendige oplysninger, og du kreditvurderes til at kunne få det lån, du ansøger om, kan lånet godkendes inden for få minutter. Når du har underskrevet låneaftalen vil du typisk få udbetalt pengene indenfor 3-5 hverdage.

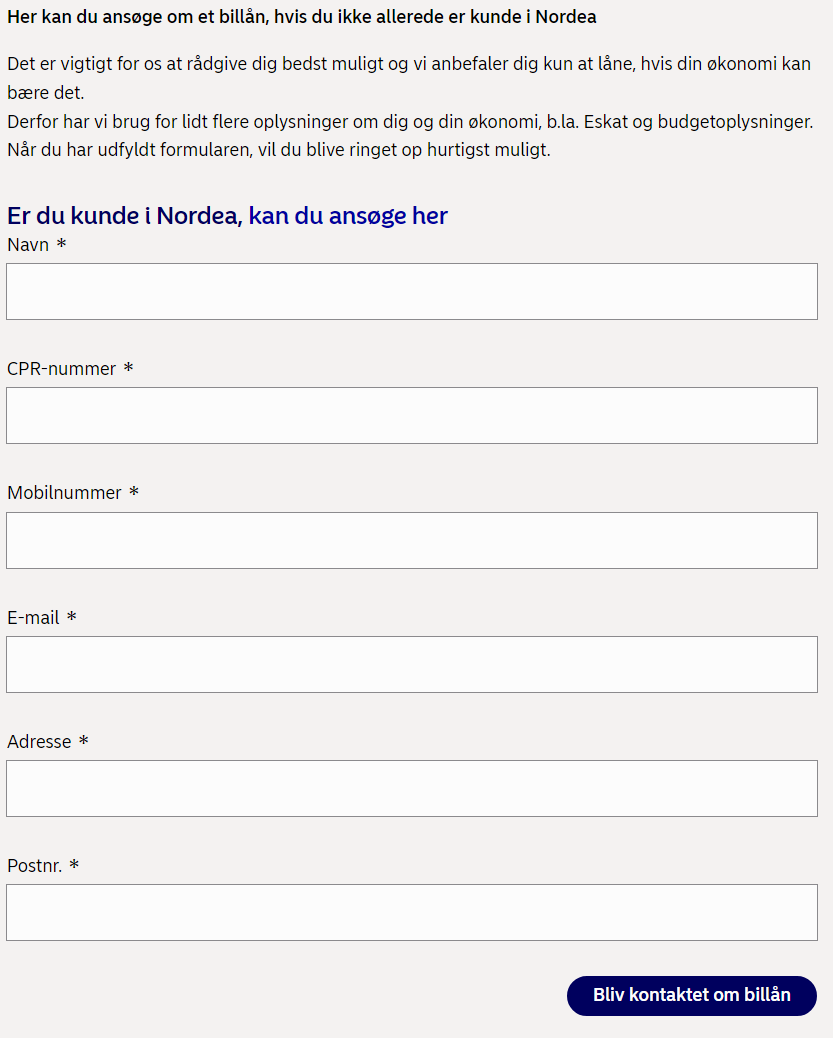

Er du interesseret i at få et billån hos Nordea uden i forvejen at være kunde kan du udfylde denne formular med navn, cpr-nummer og dine kontaktoplysninger

Når du har sendt den vil du inden fr kort tid blive ringet op for videre behandling af din ansøgning.

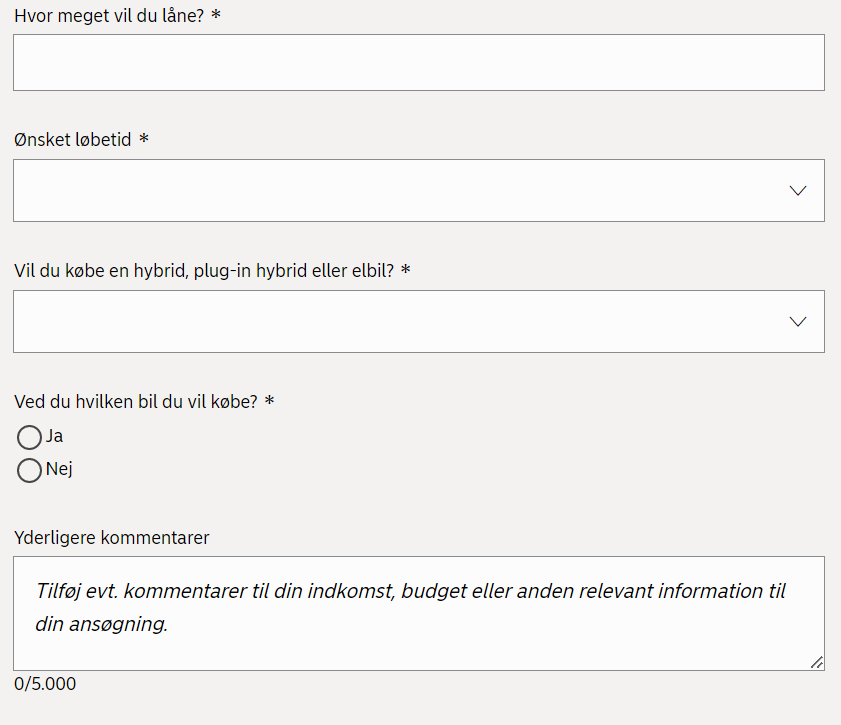

Er du kunde kan du springe direkte til denne formular, hvor du skitserer hvilket lån, du er interesseret i.

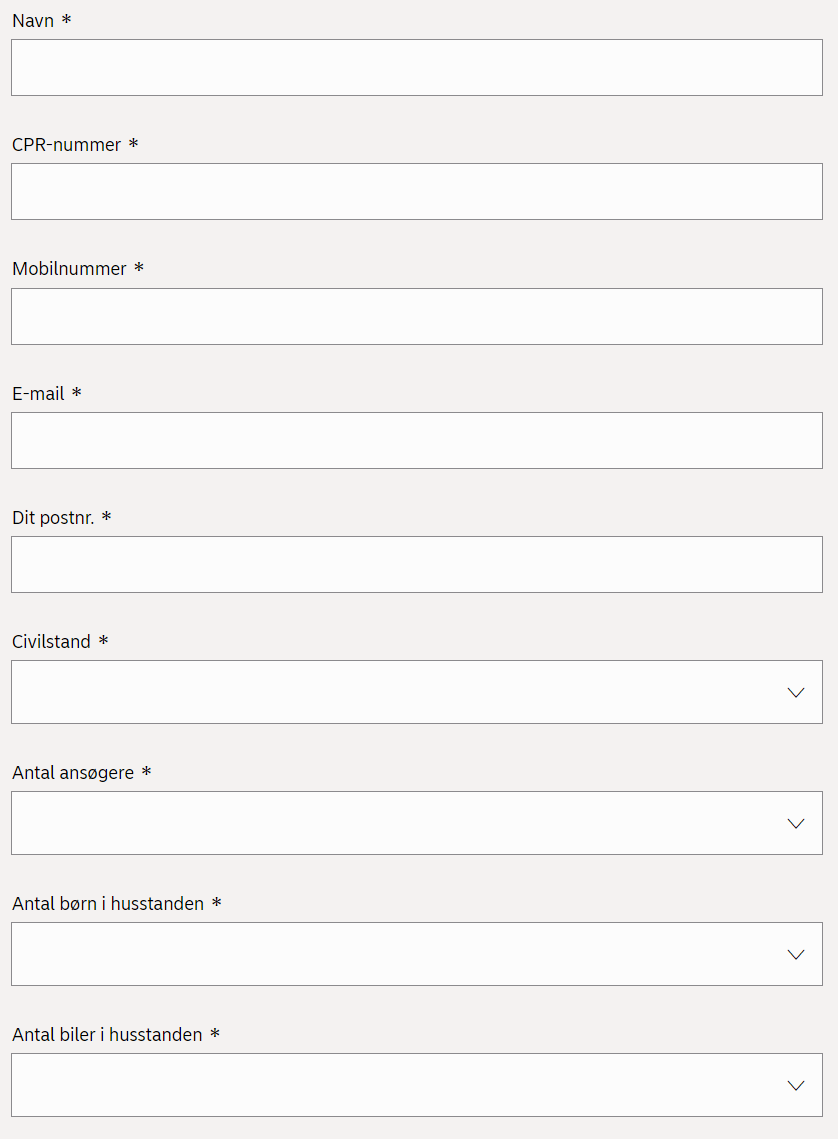

Hvis du ved, hvilken bil du vil købe, kan du oplyse årgang, mærke og model. Når du har udfyldt alle obligatoriske felter, kan du komme videre til en formular, hvor du giver oplysninger om din private økonomi, din husstand og din livssituation.

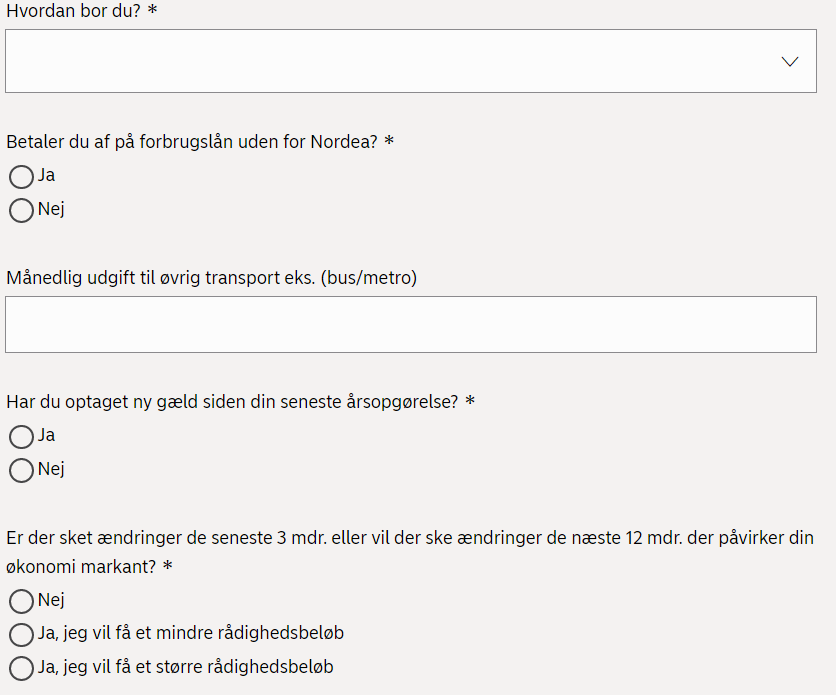

Du kan her markere, om der er en medansøger ved at taste ”2” under antal ansøgere. Hvis du oplyser, at der er børn i husstanden skal du opgive deres alder og har du bil skal du oplyse de månedlige udgifter til lån eller leasingafgift. Derefter følger endnu et skema med oplysninger om din økonomi.

Herefter får du en oversigt over din indtastning, og hvis du ikke vil rette noget er du klar til at sende din ansøgning.

Drejer det sig om, at du gerne vil have et boliglån hos Nordea kan det ikke gøres via hjemmesiden uden videre. Men du kan booke et møde med en medarbejder i Nordea med henblik på at tale boliglån og finansiering omkring bolig i det hele taget via en kontaktformular, der ser sådan her ud

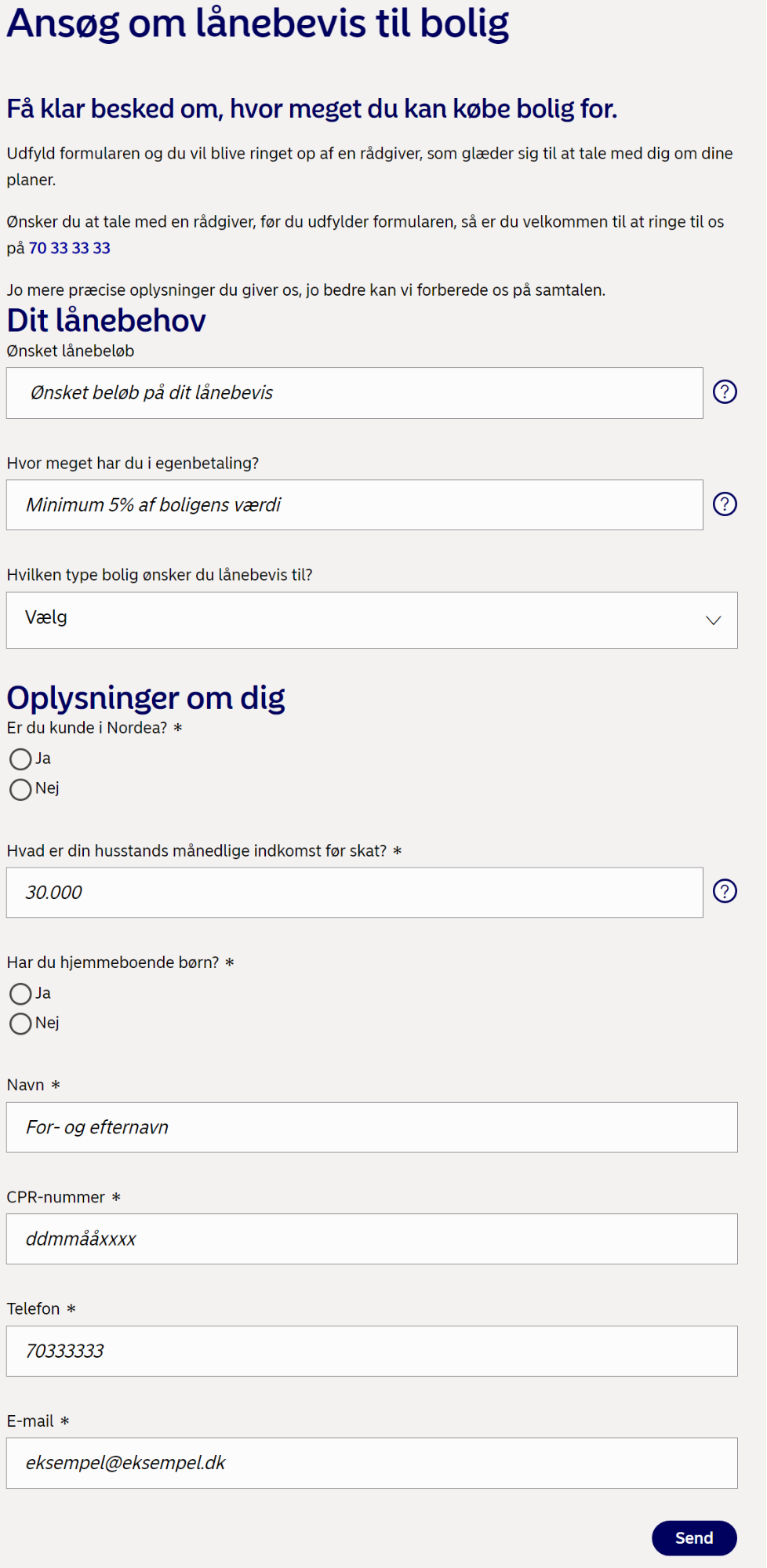

Du kan også finde en elektronisk formular til ansøgning om et lånebevis, der giver dig et overblik over, hvor meget du kan låne i Nordea til en ny bolig

Den samme procedure kan følges, hvis du vil ansøge om et lånebevis til en andelsbolig. Når formularen er udfyldt og sendt, vil du blive kontaktet af en medarbejder fra banken for at få svar og få behandlet sagen færdig. Der er altså heller ikke her tale om en ren online proces, der blot kan klares fra din mobil på farten

Nordea er en meget stor finansiel koncern med aktiviteter i hele Norden, der opstod ved en række fusioner af nogle nordiske banker omkring år 2000. I Danmark har Nordea fysiske bankfilialer fordelt over stort set hele landet og har sit eget realkreditinstitut, Nordea Kredit.

Der er tale om en bredt favnende universalbank for både private husstande og for erhvervskunder med et stort udvalg af mere eller mindre specialiserede produkter og løsninger. Nordea skulle dermed kunne dække alle den private kundes behov hvad angår såvel daglige transaktioner, opsparing, investering, pension, bil- og boligfinansiering samt andre typer af lån og kreditter som for eksempel en kassekredit eller et forbrugslån. Du finder også et særligt billigt lån til elbiler etc. Blandt Nordeas tilbud.

Som i alle andre banker vil du blive kreditvurderet i forbindelse med at du ansøger om et lån, og du kan ikke låne her, hvis du står i RKI eller endnu ikke er fyldt 18 år.

Ud over at du har rig mulighed for at komme i personlig kontakt med en medarbejder i en af Nordeas mange filialer, så kan du ansøge om visse af lånetyperne via kontaktformularer på bankens hjemmeside.

Der er nemlig i det hele tage en ret udbygget netbanksløsning hos Nordea. Og det kan tilføjes at Nordea får en rimeligt god rating på Trustpilot.

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates

Indholdsfortegnelse

Del denne artikel:

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates

Indholdsfortegnelse

Del denne artikel:

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates