Danske Bank er landets største finansielle koncern og ud over bankvirksomheden omfatter koncernen også realkreditinstituttet Realkredit Danmark, Danica Pension, Nordania Leasing og ejendomsmæglerkæden Home. Banken blev oprettet under navnet Landmandsbanken tilbage i 1871, men ændrede i 1976 navn til Den Danske Bank og i år 2000 til slet og ret Danske Bank. Koncernen er repræsenteret i de øvrige nordiske lande også.

Hos Danske Bank finder du alle typer af bankprodukter og services til private kunder og erhvervsdrivende, noget af det i nært samarbejde med andre del af koncernen for eksempel inden for pension og realkredit. De fleste af bankens låne- og kreditprodukter kræver dog, at du er kunde i banken.

Banktjenester

Indholdsfortegnelse

Del denne artikel:

Danske bank er en klassiske full service bank for såvel private kunder som erhvervsdrivende. De tilbyder alle de velkendte bankprodukter inden for kategorier som lån og kredit, opsparing, kontokort, pension, forsikring og investering. Koncernen som helhed rummer yderligere beslægtede virksomheder og services.

Inden for lån tilbyder Danske Bank

De fleste af os kommer til at skulle låne penge til et eller andet i løbet af tilværelsen, om ikke andet hvis vi skal købe en bolig eller en bil. Mange af os har også glæde af den elastik i økonomien, som en kassekredit eller et kreditkort giver. Hos Danske Bank er der låneprodukter til enhver situation, også det uspecificerede forbrugslån.

Hos Danske Bank tilbyder man kreditkortet Mastercard i tre udgave: Basis, Guld og Platin. Der er rentefri kredit i op til 6 uger og køb på større beløb kan deles op i rater, og som udgangspunkt en kreditramme på minimum 15.000 kr. Du kan få forskellige forsikringsprodukter i tilknytning til kortet også. Danske bank tilbyder også Visa/Dankort, men uden tilknyttet kredit.

En kassekredit tilbydes også, og den vil være tilknyttet en konto i banken. Med en kassekredit betaler du kun rente af det beløb, du har trukket, ikke af hele kreditrammen, som er aftalt med banken. Den kan løbe i op til fem år med variabel årlig debitorrente på 8,24 % – 14,25 %. Renten fastsættes blandt andet ud fra dit samlede engagement i banken – jo flere af dine bankforretninger, du har hos Danske bank, des lavere rente får du på din kassekredit. Ved kreditter på over 20.000 er der et stiftelsesgebyr på minimum 1.500 kr.

Har du en kassekredit med et kreditmaksimum på 50.000 kr. som du udnytter fuldt ud og betaler tilbage efter de maksimale fem år, bliver de samlede omkostninger ved kreditten 20.600 kr. – 35.600 kr. og det samlede beløb, du kommer til at betale tilbage, vil derfor være 70.600 kr. – 85.600 kr. svarende til ÅOP på 9,6 % – 16,3 %.

Hvis du er enten studerende eller er mellem 18 og 27 år tilbyder Danske Bank en kassekredit på mere favorable vilkår som del af kundepakkerne Danske 18-27 og Danske Studie. Her er den årlige debitorrente ned på 7,19 % og 5,1 % og for sidstnævnte gælder desuden, at der ikke er noget etableringsgebyr.

Du kan få forskellige typer af lån til forbrug og lignende i Danske Bank – nogle er bundet til køb af for eksempel en bil og der tages pant, andre er uden krav til sikkerhed og anvendelse.

Det helt basale forbrugslån uden sikkerhed, der tilbydes af Danske Bank hedder slet og ret Danske Lån.

Danske Lån tilbydes til en årlig variabel debitorrente på 8,24 % – 14,75 % på 1.500 kr. og op afhængig af det lånte beløb. Du kan låne op til 100.000 kr. på denne måde.

Tager du et forbrugslån på 40.000 kr. med en løbetid på 5 år i Danske Bank bliver de samlede kreditomkostninger på mellem 10.835 kr. og 18.195 kr. og det samlede beløb, du skal betale tilbage, vil dermed være 50.835 kr. – 58.195 kr. Det svarer til ÅOP på 10,3 – 17,1 %. Den månedlige ydelse vil være 848 kr. – 970 kr.

Er du kunde inden for Danske Stude eller Danske 18-27 kundeprogrammerne skal du ikke betale oprettelsesgebyr til banen for lån under 50.000 kr.

Hvis det er købet af en bil, du skal have finansieret med et lån, så kan du få et egentligt billån hos Danske bank. Du kan låne til både en helt fabriksny bil eller en lettere brugt og lånet kan have en løbetid på op til 10 år. Låner du til en brugt bil skal lånet dog være betalt tilbage, når den er 10 år gammel, det vil sige at et lån til en fem år gammel bil højest kan løbe over fem år. Vil du låne til en bil, der er mere end 10 år gammel bliver det et almindeligt forbrugslån eller en kassekredit, hvis det skal være hos Danske Bank i hvert fald. Lånet tilbydes med både fast og med variabel rente. Den årlige variable debitorrente ligger på 3,80 % – 8,24 % og der kan laves en aftale om rentesikring. Der er et etableringsgebyr på 2.500 kr. og opefter afhængig af det lånte beløb på billån hos Danske bank og du behøver ikke at lægge noget i udbetaling ved købet.

Tager du et billån på 200.000 kr. med en løbetid på 7 år hos Danske Bank vil de samlede omkostninger beløbe sig til 40.275 kr. – 75.934 kr., så du i alt skal betale 240.275 kr. – 275.934 kr. tilbage – svarende til ÅOP på 5,5 – 10,1 %. Du skal lægge en månedlig ydelse på 2.861 kr. – 3.286 kr. i dette låneeksempel.

Er det en elbil eller en hybrid plugin-bil, du skal have finansieret købet af, kan du tage et særligt elbillån hos Danske Bank, der er billigere end det ordinære billån. Lånet tilbydes til køb af både nye og brugt el- og hybridbiler, men løbetiden må sammenlagt med bilens alder højest være 8 år. Du skal som minimum lægge en udbetaling selv på 10 % og være kunde hos Danske Bank i forvejen for at få adgang til elbillånet, men så er det også et af de bedste billån på markedet med en årlig variabel debitorrente på 0,99 %.

Låner du 200.000 kr. til køb af en elbil og betaler tilbage over 7 år, bliver de samlede omkostninger ved lånet på i alt 18.695 kr. Det betyder, at du skal betale i alt 218.695 kr. tilbage, svarende til ÅOP på 2,6 %. Den månedlige ydelse vil i dette låneeksempel være 2.604 kr.

Inden for boligfinansiering tilbyder Danske Bank boliglån i forbindelse med køb af bolig og fritidshus eller som lån i friværdi, andelsboliglån, grundkøbskredit samt en række forskellige realkreditlån. Realkreditinstituttet Realkredit Danmark er en del af Danske Bank-koncernen, og der er selvsagt et nært samarbejde omkring boligfinansiering mellem banken og realkreditinstituttet i koncernen.

Et Danske Bank Boliglån er et lån med sikkerhed i fast ejendom, der for eksempel kan dække størstedelen af den del købsprisen på en bolig, som ikke kan dækkes ved realkredit – spændet fra 80 % til 95 % af boligens værdi. Det er et lån med en løbetid på op til 30 år og en årlig variabel debitorrente på 4,0 – 9,04 % og mulighed for at fastlåse renten for en periode på 1-10 år. Dertil kommer forskellige stiftelsesomkostninger, der afhænger af lånets størrelse.

Tager du et boliglån hos Danske Bank på 500.000 kr. med en løbetid på 30 år vil det samlede tilbagebetalingsbeløb blive 889.019 kr. – 1.467.929 kr., i det de samlede kreditomkostninger vil beløbe sig til 389.019 kr. – 967.929 kr. Omregnet til ÅOP er det 4,4 % – 9,5 % og den månedlige ydelse, du skal lægge, vil være 2.470 kr. – 4.078 kr. før skat.

Danske Bolig Fri er et beslægtet produkt med pant i boligen og op til 30 års løbetid. Men her kan du belåne op til 80 % af boligens værdi og renten er lav – men variabel. Dog kan man fastfryse renten for en 10-årig periode og desuden kan man få afdragsfrihed i op til 10 år. På den måde ligner det også et realkreditlån, men Danske Bolig Fri kan indfries uden omkostninger eller bøvl på et hvilket som helst tidspunkt. Og selv om renten er variabel kan du vælge en fast månedlig ydelse, hvor løbetiden så til gengæld kan variere afhængig af renteudsving. Lånet tilbydes med en årlig variabel debitorrente på 0,22 % – 1,84 %. Stiftelsesomkostningerne udgøres blandt andet af et gebyr på 7.000 kr. til banken og omkostninger ved udstedelse af pantebrev.

Tager du et Danske Bolig Fri-lån på 500.000 kr. vil du skulle tilbagebetale 533.761 kr. – 670.347 kr. idet de samlede kreditomkostninger udgør 33.761 kr. – 170.347 kr. Det giver ÅOP på 0,4 % – 2,1 % og en månedlig ydelse på 1.483 kr. – 1.863 kr.

Den såkaldte Grundkøbskredit er et lån til at købe en grund, hvor du selv opfører en bolig. Dette lån får du hos Danske bank til 0 % i rente i op til 24 måneder, der skal ikke betales løbende afdrag og 100 % af grundens værdi kan finansieres. Der er dog nogle etableringsomkostninger.

Et særligt andelsboliglån har Danske Bank også på programmet. Det kan du benytte til at købe en andelsbolig for eller du kan låne i friværdien i andelsbolig, du allerede har. Her kan man vælge mellem fast rente i op til 10 år eller variabel rente. Debitorrenten ligger fra 2,78 % til 8,24 % og der er oprettelsesgebyr, gebyr for ejerpantebrev og stiftelsesprovision ved etablering af et andelsboliglån hos Danske Bank.

Hvis du tager et andelsboliglån på 500.000 kr. hos Danske Bank med den maksimale løbetid på 30 år vil de samlede kreditomkostninger beløbe sig til 265.580 kr. – 870.142 kr. og du vil derfor ende med at betale 765.580 kr. – 1.370.142 kr. tilbage. Det svarer til ÅOP på 3,1 % til 8,7 % og den månedlige ydelse vil være 2.127 kr. – 3.806 kr.

Man kan også få en såkaldt andelsboligkredit til en debitorrente på 3,5 % – 8,24 %. Det er en kassekredit med sikkerhed i andelsboligen, hvor du trækker det beløb, du har behov for inden for den aftalte kreditramme, og du betaler tilbage i det tempo, der passer dig.

Hvis du har en andelsboligkredit med en kreditramme på 500.000 kr. hos Danske Bank og udnytter rammen fuldt ud med tilbagebetaling efter 30 år vil omkostninger samlet set blive 517.500 kr. – 1.199.999 kr. Dermed skal du i alt tilbagebetale 1.017.500 kr. – 1.699.999 kr. og det betyder at ÅOP ligger på 3,7 – 8,7 %. Det er et stående lån med kvartalsvise ydelser på 4.313 kr. – 10.000 kr., som ikke dækker afdrag.

Inden for realkredit er der en række produkter at vælge imellem hos Danske Bank, der samarbejder med Realkredit Danmark, som indgår i samme koncern. De udbudte produkter inden for realkredit er:

Ud over renten betales en månedlig bidragssats, der er afhængig af ejendomstypen, belåningsgrad i forhold til ejendommens værdi, låntype, antal årlige betalinger samt eventuelt valg af afdragsfrihed. Der er en række etableringsomkostninger som dels består af oprettelses- og ekspeditionsgebyrer til udbyderen, dels afgift til staten for tinglysning og lignende.

Hvis boliglånet skal bruges til at finansiere energiforbedringer i boligen, slipper du for at betale lånesags- og ekspeditionsgebyrer, der ellers kan løbe op i adskillige tusinde kr. Det gælder både for realkreditlån, Danske Bolig Fri og Boliglån, men der er visse udgifter som tinglysningsafgift til Staten, der stadig skal betales.

Det Danmarks største finansielle institution med alt hvad det indebærer af soliditet og samling af kompetencer og faglighed. Desuden kan du finde et meget bredt udvalg af bankprodukter hos Danske Bank, så der er stor sandsynlighed for at finde noget, der svarer til dit lånebehov og din situation. Særligt elbillånet er noget der springer i øjnene som særdeles fordelagtigt – hvis du altså er indstillet på at være helkunde i banken. Det konventionelle billån kan du få uden at have andre forretninger hos dem.

Samarbejdet mellem koncernens forskellige dele, der rækker over pension, forsikring, realkredit og ejendomshandel ved siden af selve banken, kan i visse sammenhænge give Dansk Banks bankkunder ekstra muligheder for attraktive løsninger og lettere administration.

Det almindelige forbrugslån uden krav om sikkerhed er set dyrere hos andre udbydere, men hvis du skal have sådan et lån hos Danske Bank kræver det, at du opretter dig som kunde i banken. Hvis du er kunde, kan du til gengæld ret nemt søge lånet via din netbank uden at skulle til møde med en bankrådgiver.

Der kan også være visse fordele ved at være kunde i Danske Bank som ung og/eller studerende, for der har banken nogle særlige kundepakker med blandt andet lavere renter på lån og kreditter.

Vil du gerne have en bank med en fysisk filial i nærheden er Danske Bank også et godt bud, da de som landsdækkende storbank er til stede med en filial næsten over alt i Danmark. At der er tale om en dansk ejet virksomhed vil du måske også anse for at være et plus.

På Trustpilot er der adskillige tusinde anmeldelser af Danske Bank og lidt over halvdelen af disse er til topkarakteren fem stjerner. Der er dog også en ikke helt ubetydelig del af anmeldelserne, som giver bundkarakter og der har i pressen været forskellige negative historier om Danske Bank. Ikke desto mindre er det samlede billede ud fra anmeldelser mest positivt.

Der er næsten ingen af de forskellige typer af lån hos Danske Bank, som du uden videre kan ansøge fra hjemmesiden som helt udefra kommende.

En stor del af lånene som Danske Bank tilbyder, kræver at man booker et møde med en bankrådgiver. Det gælder alle de lån, som på den ene eller anden måde indebærer, at der skal tages pant i fast ejendom eller andel. Når der skal lånes i friværdi kan det være nødvendigt at få ejendommen vurderet, og her har Danske bank nogle fagfolk, de samarbejder med.

En række af Danske Banks lånetilbud kræver, at du enten allerede er kunde i banken eller opretter dig som kunde i banken. Derefter søges lånet via din netbank, og det gælder for forbrugslån, kassekreditter, kreditkort og elbillån.

.

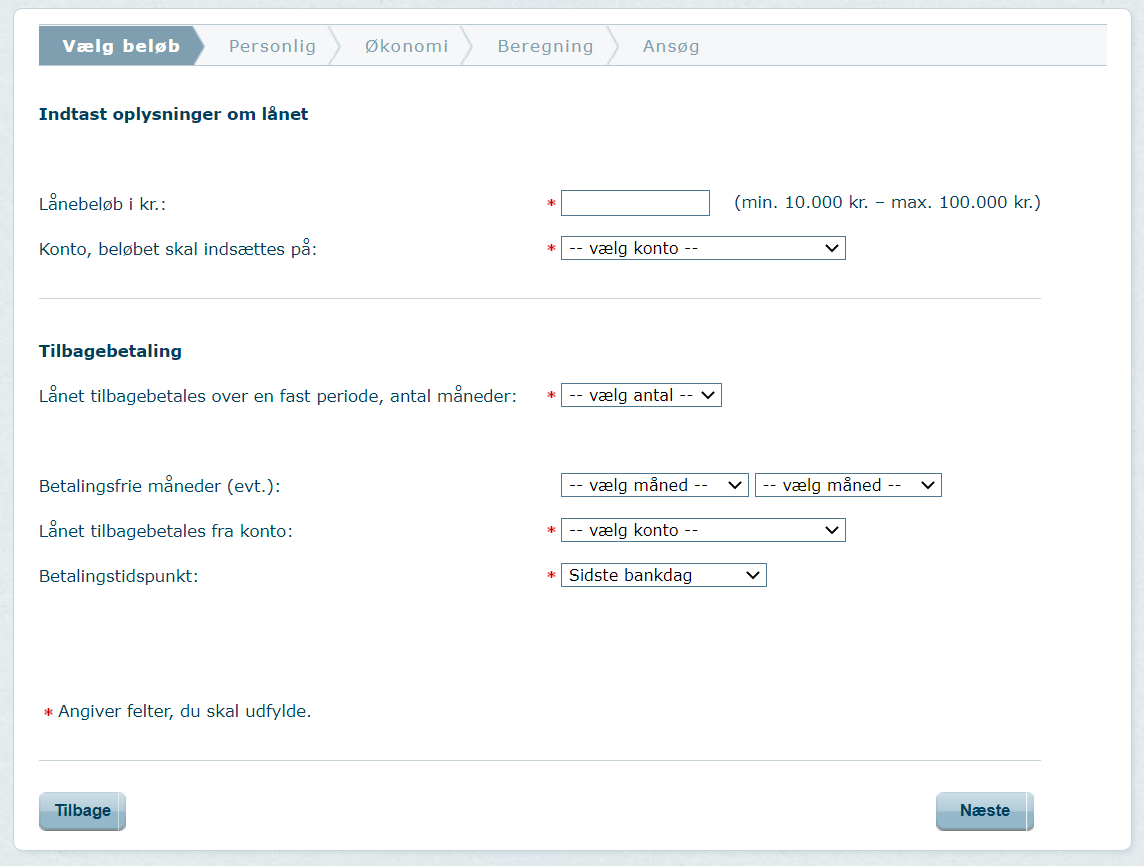

Når du er oprettet som kunde og har netbank hos Danske Bank kan du klikke dig ind i ansøgningsflowet efter at du har logget på netbank med dit nemID. Du skal så give samtykke til, at banken henter oplysninger om dine indkomstforhold mv. hos SKAT, hvilket kræver kvittering med nemID igen. Når det er gjort kommer du tilbage i selve ansøgningsflowet hos Danske bank og som det første skal du udfylde dette skema med praktiske ønsker omkring lånet samt ønsket beløb og løbetid.

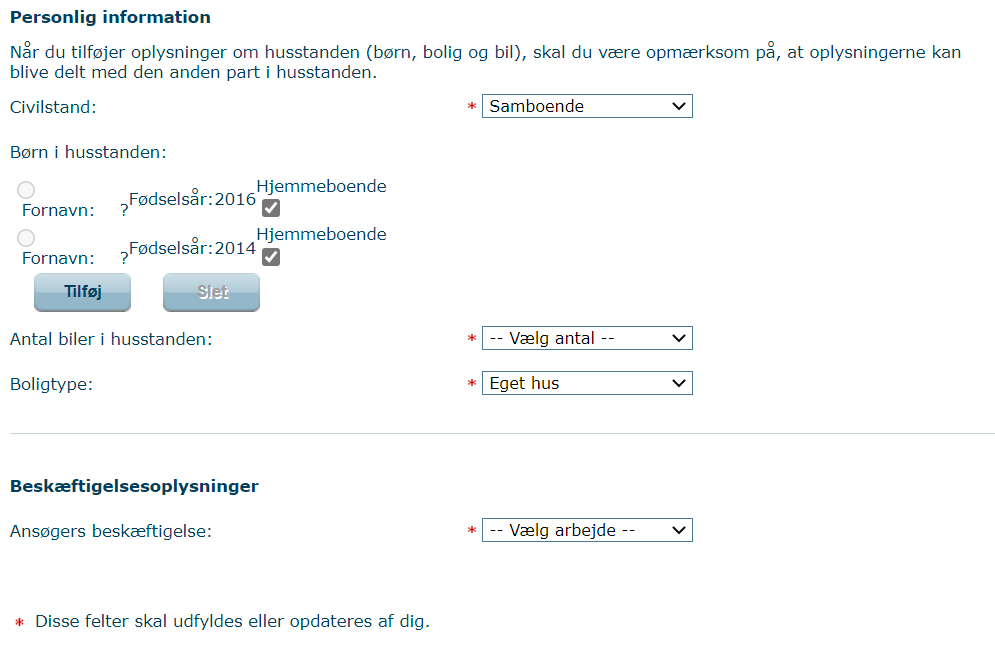

Herefter følger et skema, hvor du skal oplyse civilstand, husstandens størrelse og sammensætning, status på biler samt oplyse om din beskæftigelsessituation: Som det sidste skal du S

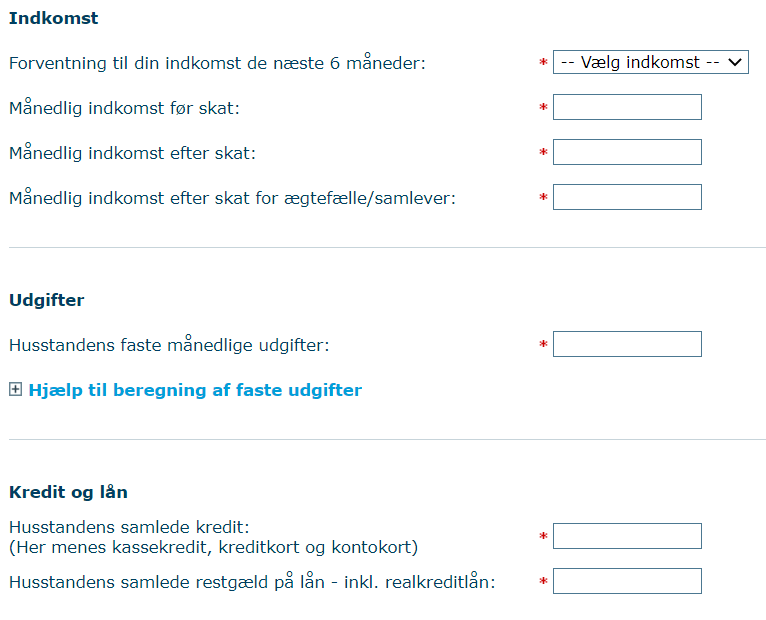

Som det sidsteskal du udfylde en formular med oplysninger om indtægtsforhold, udgifter og eventuel gæld i husstanden.

Herefter præsenteres du for en beregning og kan sende ansøgningen elektronisk.

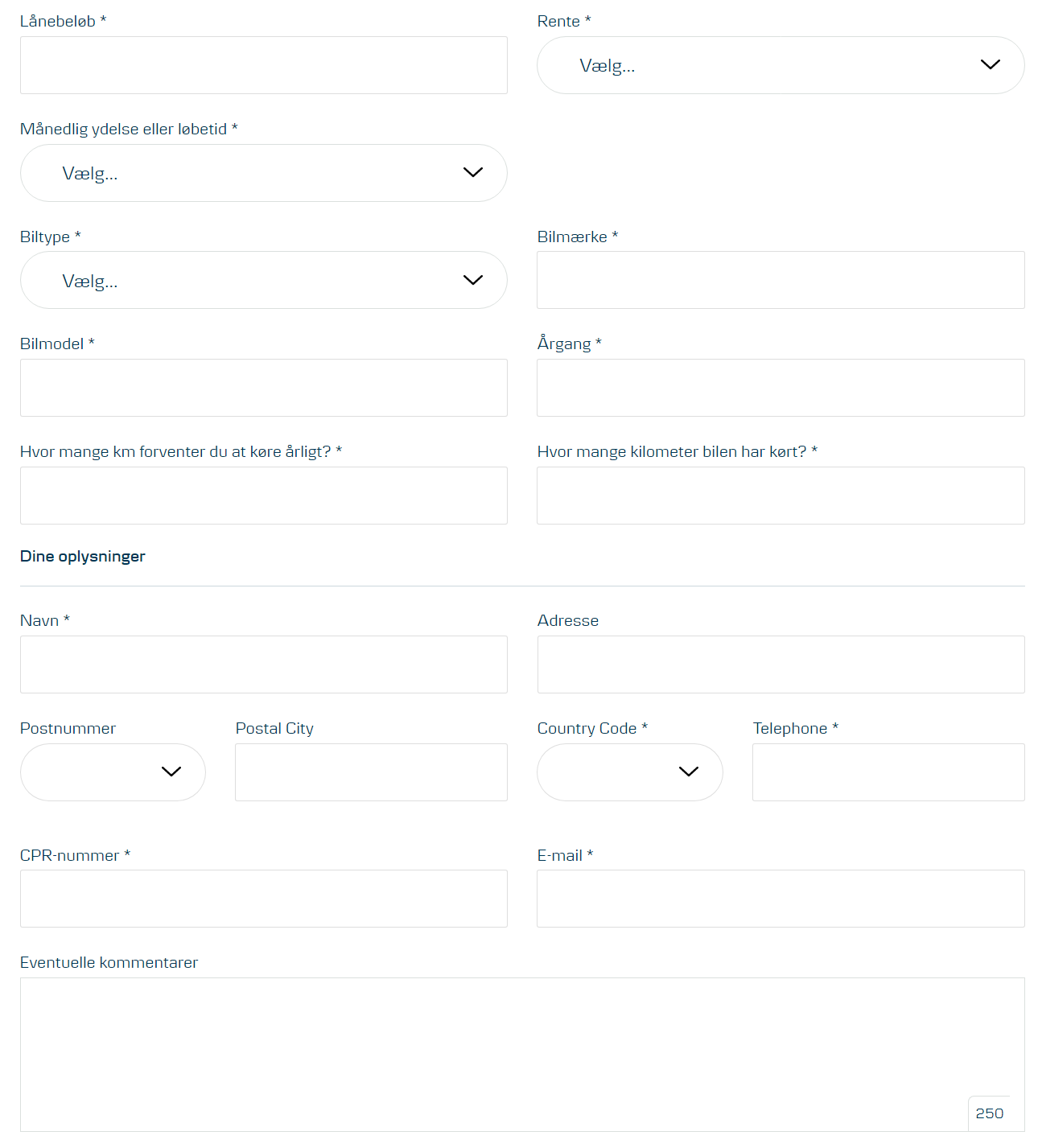

Uden at være kunde i banken i øvrigt kan du dog godt få et ordinært billån hos Danske Bank. Det kan søges digitalt ved at du udfylder og indsender en formular på bankens hjemmeside. Du skal give en række oplysninger om bilen – mærke, model, årgang, kilometerstand og så videre – og du skal give dine kontaktoplysninger og dit cpr-nummer.

Det er muligt at tilknytte nogle uddybende kommentarer, og derefter klikker du ”send” nederst på siden under skemaet. Du vil derefter blive kontaktet af banken med et uforpligtende tilbud.

Danske Bank er Danmarks største bank og finansielle institut og koncernen rummer foruden bankforretningen også pensionskasse, ejendomsmæglerkæde, forsikringsselskab og realkreditinstitut. Der foregår naturligt et tæt samarbejde mellem de forskellige dele af koncernen, som kan være til gavn for både virksomheden og kunderne. Koncernen har aktiviteter i flere andre europæiske lande med de nordiske lande som bankens kerneområde.

Danske Bank er en full service bank for både erhvervsliv og private med bankprodukter inden for alle kategorier på programmet og fysiske filialer spredt ud over hele landet ved siden af netbankløsningen. Inden for lån og kredit tilbyder Danske Bank lån til bolig, fritidsbolig og andelsbolig, til bil og elbil, generelle forbrugslån samt kassekredit og kreditkort. Herunder er der også særlige produkter til unge og studerende i sammenhæng med kundeprogrammer, der kun er tilgængelige for disse grupper.

For hovedparten af lånene gælder, at du skal være kunde hos Danske bank for at kunne søge. Hvis du vil søge et lån med pant i boligen er du nødt til at booke et fysisk møde i banken, og for forbrugslån, kassekreditter og så videre skal du logge ind som kunde på Danske Banks netbank med dit nemID for der at udfylde en elektronisk ansøgning. Kun det konventionelle billån kan søges uden at man er kunde i banken i øvrigt, og det kan søges via en elektronisk formular på bankens hjemmeside.

Der foretages en kreditvurdering i forbindelse med behandlingen af din låneansøgning, og hvis du er registreret i RKI kan du godt opgive på forhånd at blive godkendt til lån hos Danske Bank.

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates

Indholdsfortegnelse

Del denne artikel:

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates

Indholdsfortegnelse

Del denne artikel:

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates