Coop Bank åbnede i 2013, og de tilbyder blandt andet MasterCard, kontoprodukter, kassekredit, bil- og forbrugslån samt boligfinansiering. Der er med andre ord tale om en full service bank for private, der dels opererer via internet, dels via Coop supermarkeder i hele landet – egentlige bankfilialer har de ikke.

Skrevet af: Piggyy

Verified by:

Author

Piggyy bedømmelse

Forbrugslån

![]() 4.2/5

4.2/5

Billån

![]() 4.4/5

4.4/5

Samlelån

![]() 4.4/5

4.4/5

Boliglån

![]() 4.2/5

4.2/5

Andelsboliglån

![]() 3.8/5

3.8/5

Lønkonto

![]() 4.9/5

4.9/5

Opsparingskonto

![]() 4.4/5

4.4/5

Visa/Dankort

![]() 3.6/5

3.6/5

Master Card

![]() 4.1/5

4.1/5

Investeringsprodukter

![]() 4.7/5

4.7/5

CoopLån20+ er flere gange kåret “bedst i test” – ansøg og få et tilbud!

Banktjenester

Indholdsfortegnelse

Del denne artikel:

Coop tilbyder de gængse produkter inden for private banking, her under en række forskellige typer af lån til private. Kreditprodukterne indbefatter

Du skal være medlem af Coop for at få adgang til alle andre produkter end forbrugslånene. Et medlemskab af Coop koster 200 kr. om året.

Forbrugslån kan du hos Coop Bank få i to udgaver, Cooplån 20+ og Cooplån 50+.

Cooplån 20+ tilbydes på lånebeløb fra 20.000 kr. til 75.000 kr. med tilbagebetalingstid fra 12 til 72 måneder, for beløb under 30.000 kr. dog maksimalt 60 måneder. Der er ingen etableringsomkostninger og den årlige rente er på 8,75 %.

Cooplån 50+ tilbydes på beløb fra 20.000 kr. til 350.000 kr. med tilbagebetaling over 24 til 120 måneder, for lån under 100.000 kr. dog maksimalt 96 måneder og under 75.000 kr. maksimalt 84 måneder. Her opererer Coop Bank med en variabel rente på 3,95 % – 12,95 % og etableringsomkostninger på 995 kr. – 7.000 kr. afhængig af lånebeløbets størrelse. Det giver ÅOP på mellem 4,45 % og 19,3 %.

Med Coop Banks billån kan du låne op til 600.000 kr. med en tilbagebetalingstid på op til 10 år, uden at du behøver at lægge en udbetaling i bilen selv. Omkostninger afhænger dog blandt andet af bilens alder. Oprettelsesomkostningerne afhænger af lånebeløbet og strækker sig fra 7.300 kr. for det mindst mulige lånebeløb, 50.000 kr., og op til 19.500 kr. for et lån på 600.000 kr. Du kan låne til ny såvel som til brugt bil, der er op til 8 år gammel. Køber du en el- eller plug-in hybrid bil, der ikke er ældre end 3 år får du 2.500 kr. i rabat på etableringsomkostningerne ved lånet. Der tages pant i bilen for lånet.

Køber du en bil til 250.000 kr., hvor du selv lægger 50.000 kr. i udbetaling og betaler lånet af over 8 år, vil regnestykket se sådan her ud for en bil fra 2020:

Man kan få tilknyttet en kassekredit på op til 50.000 kr. til sit Visa/Dankort i Coop Bank med en variabel debitorrente på 10,33 %. Der trækkes kun renter af den kredit, der rent faktisk udnyttes.

Hvis du udnytter kreditten fuldt ud og afvikler den som et stående lån over 5 år vil de samlede kreditomkostninger udgøre 24.875 kr., således at det samlede tilbagebetalte beløb er på 74.875 kr. ÅOP: 10,33 %.

De 15 % af din boligs værdi, som godt kan belånes, men ikke kan belånes med realkredit, kan du stille som sikkerhed og få et boliglån i Coop bank til en lavere rente, end der er på et forbrugslån uden sikkerhed. Du kan kun optage et Coop Boliglån som supplement til et realkreditlån mod pant i din bolig og ejendommen skal være en helårsbolig til dit eget brug. Renten er variabel og der er op til 30 års løbetid, men ingen mulighed for en afdragsfri periode.

Det er også muligt at få lån i sin andelsbolig hos Coop Bank.

Coop Bank tilbyder en række, om ikke alle, de gængse produkter i en klassisk full service bank, og blandt andet er flere af de lån, du kan optage i Coop Bank i den lavere ende hvad angår renter. Står du og skal bruge et beløb ud over det, du lige kan klare i dit månedlige budget – du skal måske på ferie, har brug for en sofa eller har fået en håndværkerregning – ja, så vil nok se dig om efter et forbrugslån.

Her er det måske særligt værd at se mod Coop Bank, hvis det beløb du har brug for ligger mellem 20.000 kr. og 75.000 kr. Det kan nemlig klares med 20+ lånet, der flere gange er blevet kåret ”bedst i test” af Forbrugerrådets blad ”Tænk”. Du kan også låne helt op til 350.000 kr. med 50+ lånet, som heller ikke er overvældende dyrt i sammenligning med mange andre udbydere af privatlån på det danske marked.

Samlet dækker de to lån et bredt beløbsspand og der er mulighed for at få rimeligt lange tilbagebetalingstider, hvis man ønsker det for at få den månedlige ydelse presset i bund. Begge disse forbrugslån kan du søge om direkte på Coop Banks hjemmeside nemt og hurtigt, og du behøver ikke at være Coop Medlem eller flytte alle dine bankforretninger til Coop Bank for at have adgang til disse to lån. Også Coop Banks billån kan søges elektronisk.

Hele konceptet og set up’et bag Coop Bank kunne være en begrundelse for at vælge denne udbyder. Mange kender Coop som en stor solid dagligvareforretning og udspringet i andelstanken appellerer sikkert til mange.

Det kan også være nyttigt, at visse dagligdags bankforretninger kan foretages i det lokale supermarked – ikke mindst i en tid, hvor mange af de klassiske banker lukker flere og flere filialer i yderområderne. Der er desuden forskellige fordelsprogrammer knyttet til Coop Banks kort og konto-produkter. Et større antal anmeldelser på Trustpilot tegner et billede af, at de fleste kunder i Coop Bank er godt tilfredse med servicen og vilkårene. Omkring 2 ud af 3 bedømmer til topkarakteren 5 stjerne.

Visse af lånene og andre produkter hos Coop Bank kan kun søges ved direkte henvendelse per mail eller telefon og efterfølgende personlig dialog med en af bankens ansatte. Det gælder alle bolig- og andelsboliglån.

Forbrugslånene Cooplån20+ og Cooplån50+ samt billån kan du ansøge om elektronisk ved at udfylde en række formularer, give tilsagn til at banken indhenter oplysninger om din økonomi fra blandt andet SKAT til vurdering af din kreditværdighed, og validerer samtykker og ansøgning med nemID eller mitID. Det lånetilbud, du modtager, kan du underskrive med nemID eller mitÍD og returnere elektronisk.

Man finder ind til de enkelte lån fra forsiden via bjælken øverst på siden, hvor man vælger ”lån” og derefter kan gå ind på forbrugs, – samle- og billånene (boliglån finder man under ”bolig”, kassekredit i forbindelse med ”konti).

Ansøgningsprocessen består af en lang række af simple elektroniske afkrydsningsskemaer efter at du har logget ind med nemID og givet samtykke til indhentning af oplysninger hos SKAT – vær opmærksom på, at du af sikkerhedsgrunde vil blive afbrudt og skal starte forfra, hvis du er inaktiv i 15 minutter under vejs.

For alle de tre lån – Cooplån20+, Cooplån50+ og billån – gælder, at du indtaster det ønskede lånebeløb samt den ønskede tilbagebetalingstid. For billånets vedkommende skal der også gives oplysninger om bilens alder og hvor stort en udbetaling, du har lagt ved købet.

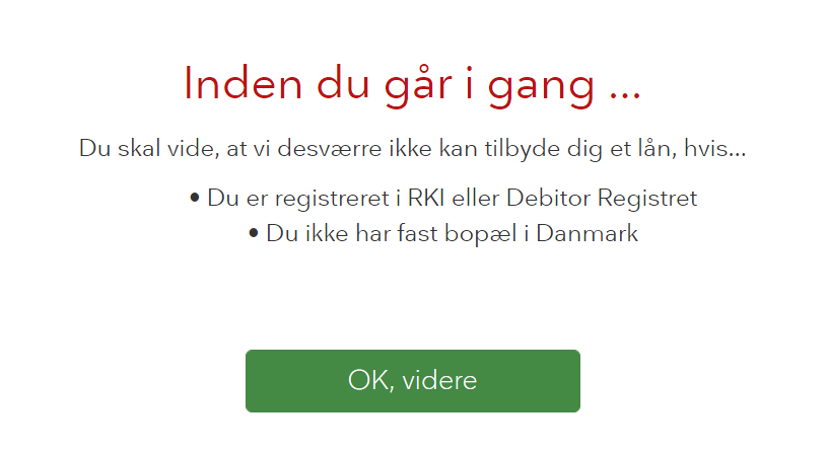

Herefter er det første, der møder dig denne ”sluse”.

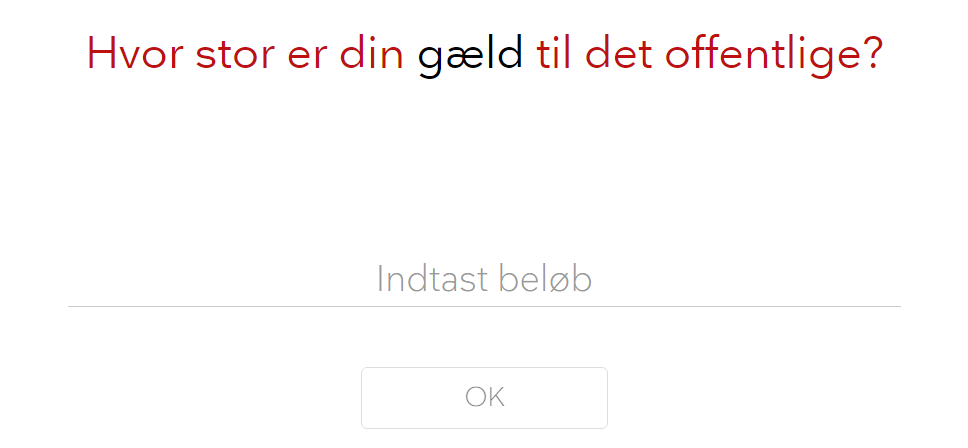

Herfra kan du gå videre til de formularer, der skal udfyldes med oplysninger om din økonomi, for at Coop Bank kan vurdere din kreditværdighed. Først skal du oplyse, om du har gæld til det offentlige, der er overført til gældsstyrrelsen, og hvis du svarer ja til det skal du oplyse beløbet på denne her side.

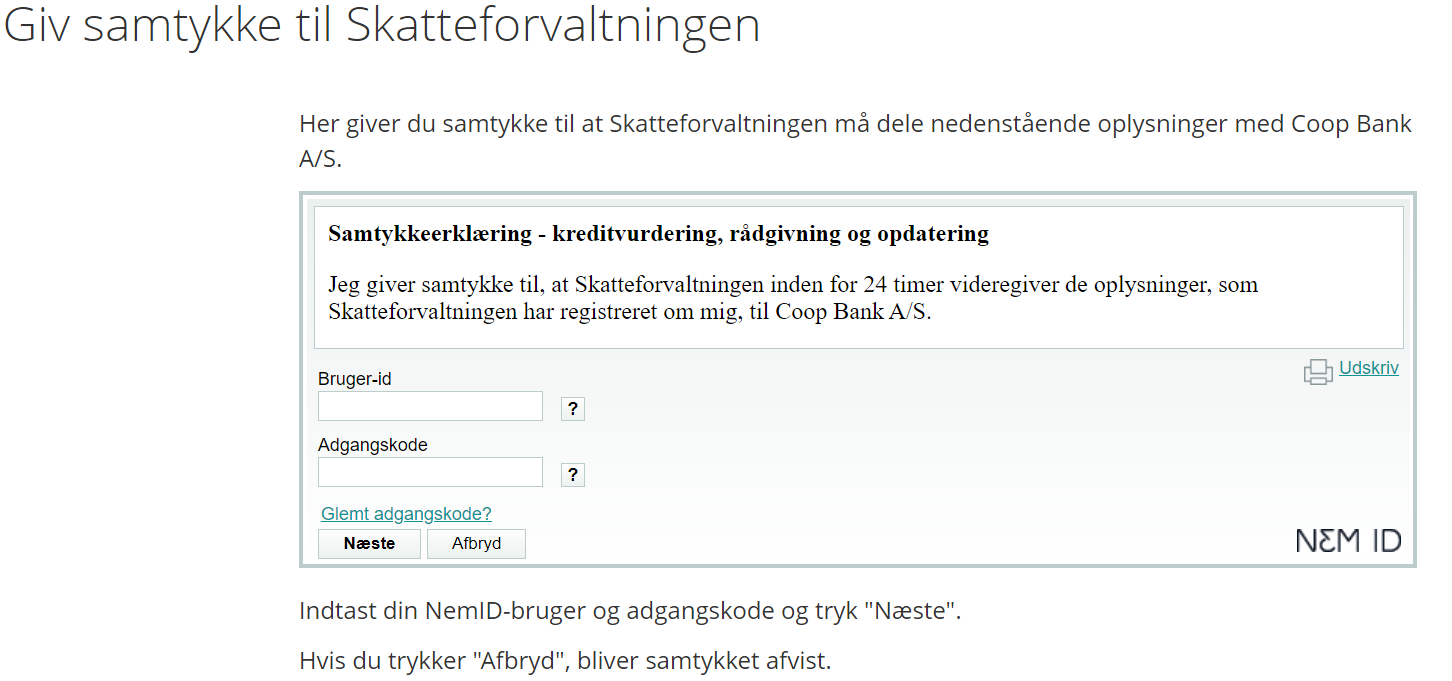

Derefter skal du logge ind med enten nemID elle mitID og derefter oplyse dit cpr-nummer. Herefter skal du sige god for at SKAT må give oplysninger til Coop Bank om din seneste årsopgørelse, dine indkomstforhold i de sidste 3 måneder og eventuel restance på offentlig gæld. I den forbindelse bliver du sendt til SKATs hjemmeside hvor du skal ”underskrive” samtykket for at gennemføre godkendelsen. Det ser sådan her ud.

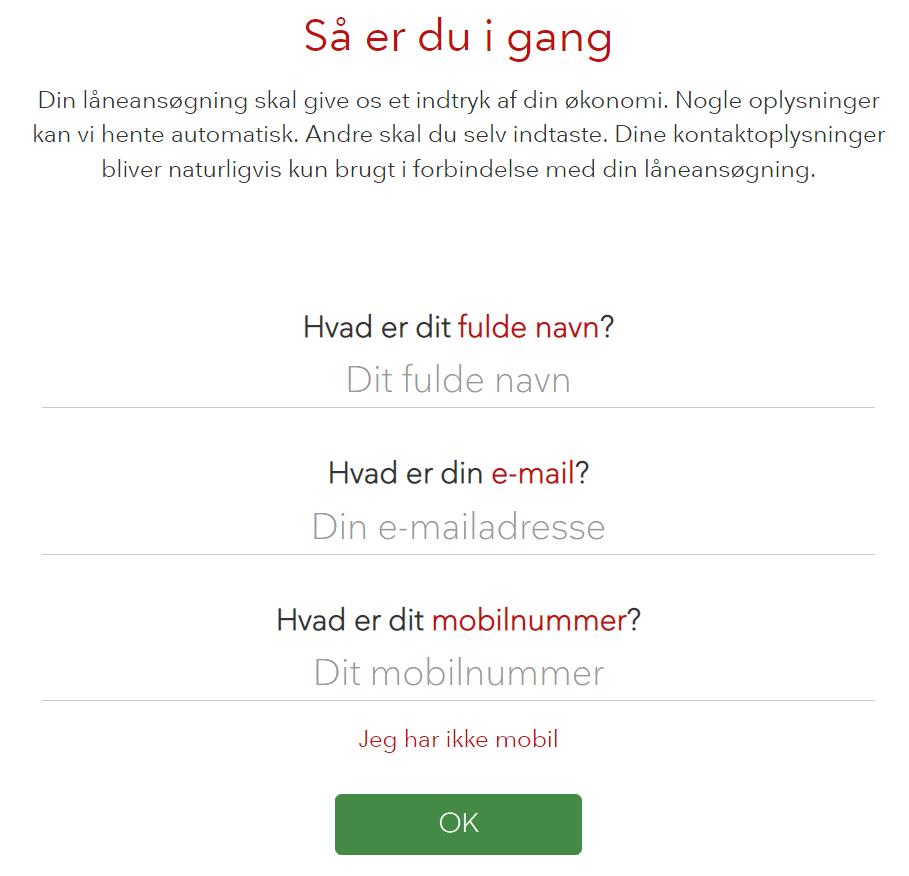

Derefter begynder selve udfyldelsen af skemaer med oplysninger for alvor. Første skal du give basale kontaktoplysninger her.

Når du har udfyldt det hele og klikket ok, kommer du til denne formular, hvor du skal oplyse om statsborgerskab/opholdstilladelse. Her klikker du på en af de tre kasser, der så bliver grøn, hvorefter du sendes videre til den næste formular.

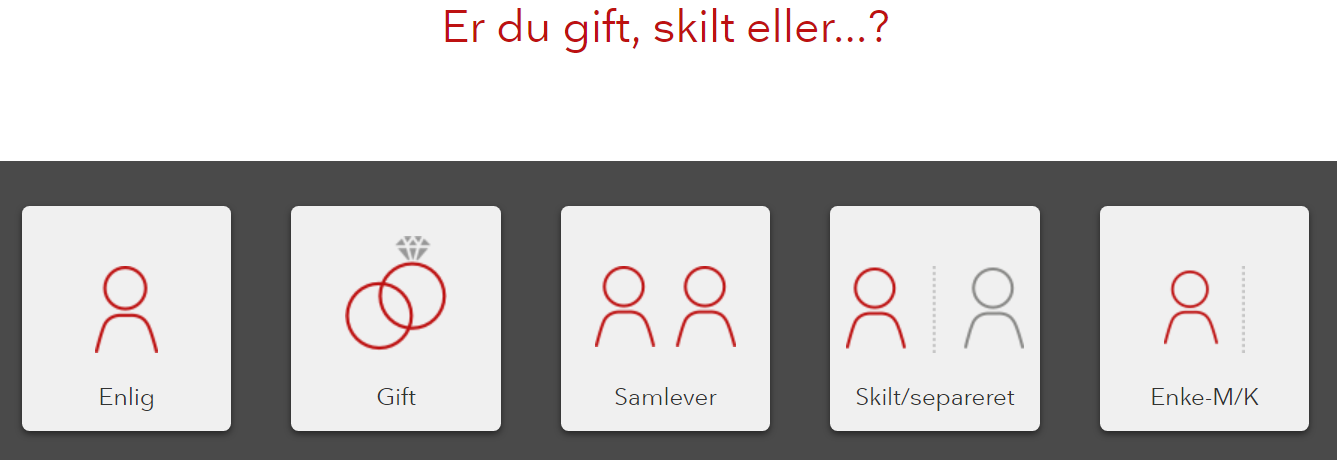

Uanset hvilken af de tre kasser du markerer, går du videre og skal give oplysning om din civilstand i dette skema

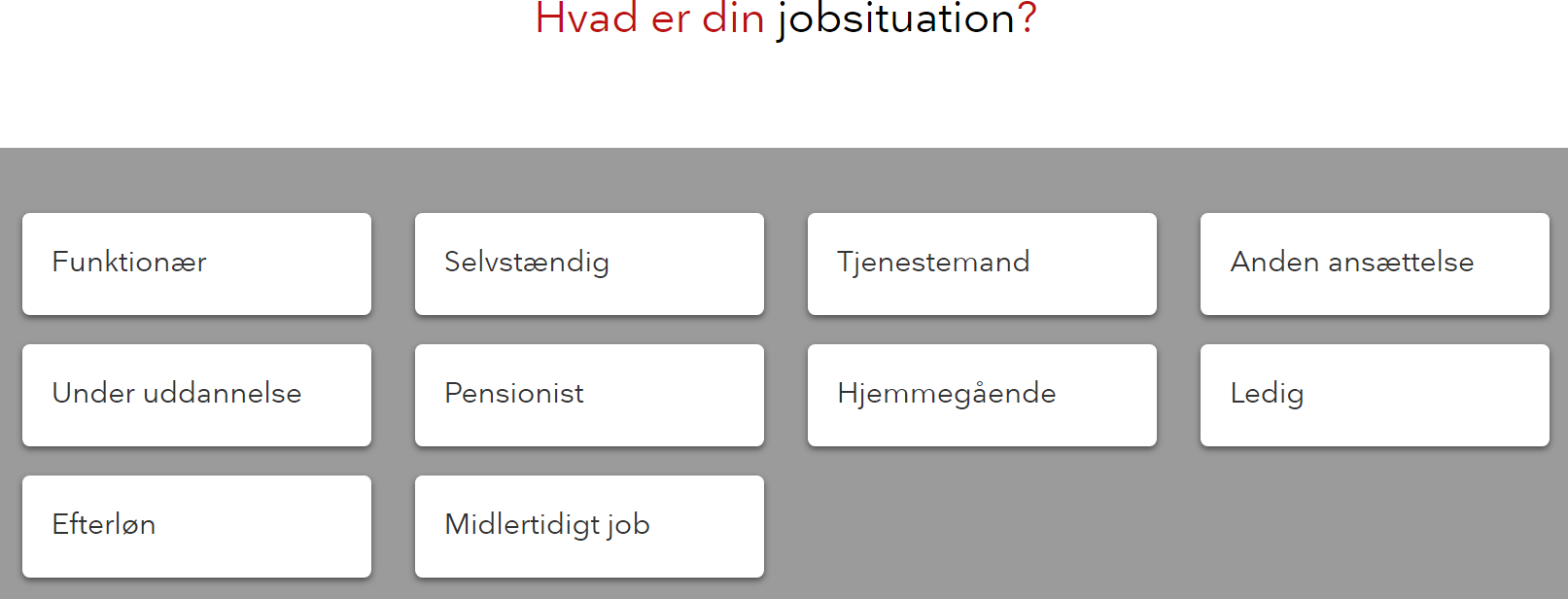

Her efter kan du oplyse, om du ønsker en medansøger, men i første omgang bliver du ikke afkrævet hverken navn eller andet for vedkommende. Uanset om du svarer ja eller nej til en medansøger sendes direkte videre til et skema, hvor du skal markere din jobsituation, hvor du også skal oplyse din stillingskategori.

Er du selvstændig skal du oplyse, hvornår virksomheden blev etableret. Er du i et ansættelsesforhold skal du oplyse, hvor du er ansat og hvor længe du har været ansat.

Det ser sådan her ud

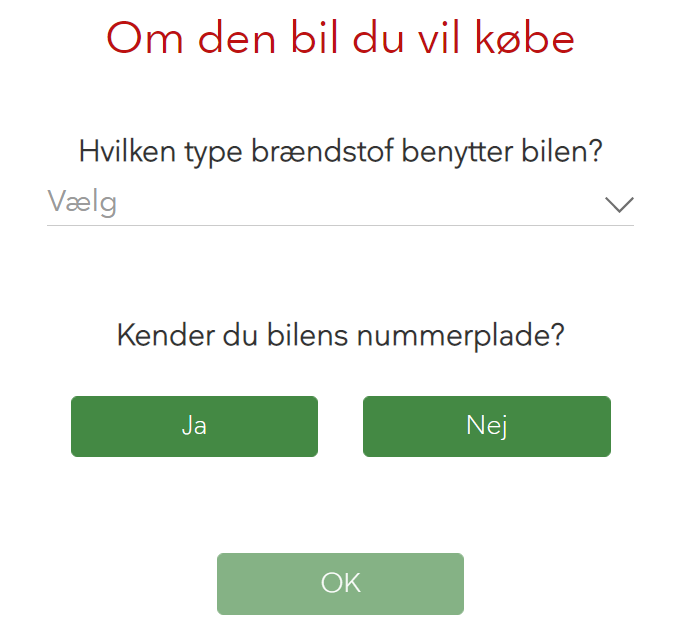

Drejer din ansøgning sig om et billån, skal du på dette sted svare på, hvilken type bil, der er tale om

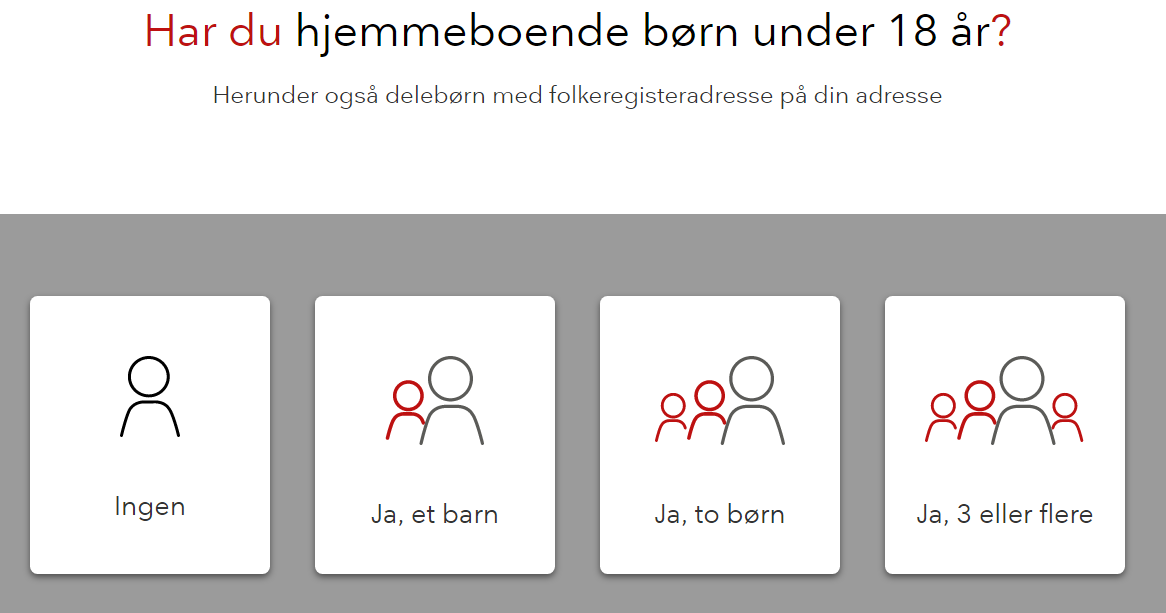

Derefter kommer en serie af skemaer om din husstand. Er der tale om et almindeligt forbrugslån går du direkte hertil fra skemaet om din arbejdsplads. Først skal du oplyse antallet af børn, som du klikker af her.

Markerer du et antal børn bliver du bedt om at oplyse deres alder.

Derefter er det antallet af biler i husstanden, du skal oplyse her:

Og markerer du, at I/du har et en eller flere biler, skal du oplyse om det er firmabil, leasing eller egen bil. Når det er gjort, klikker du dig videre til skemaet med boligforhold, hvor du kan markere følgende muligheder.

Herefter bliver du spurgt, om din husstand er medlem af Coop, og hvis svaret er ja, skal du oplyse dit medlemsnummer.

Den sidste del af ansøgningen er en række spørgsmål, der direkte vedrører din økonomi. Først skal du oplyse, hvilke kort du har i dette skema:

Din indtægt skal tastes ind her

Hvordan huststandens udgifter fordeles skal du også svare på i meget, meget grove træk her

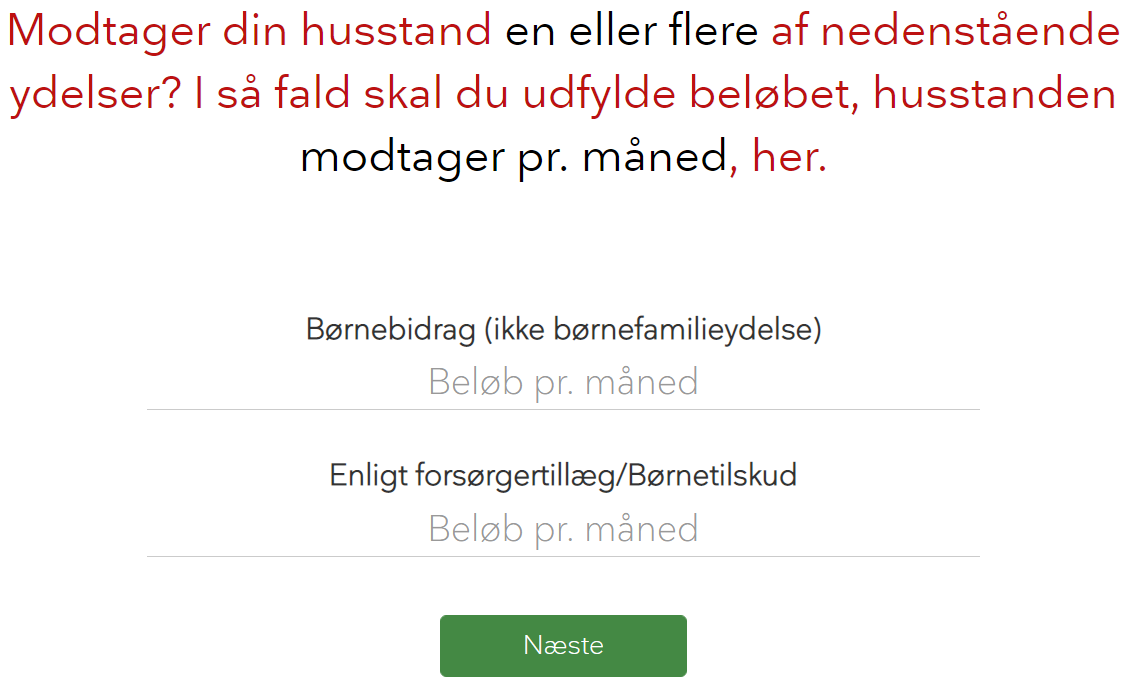

Herefter bliver du spurgt, om i modtager børnebidrag (som ikke er det samme som ”børnechecken”) eller enlig forsørgertillæg, og i givet fald hvor store beløb – du kan undlade at skrive noget og bare klikke videre.

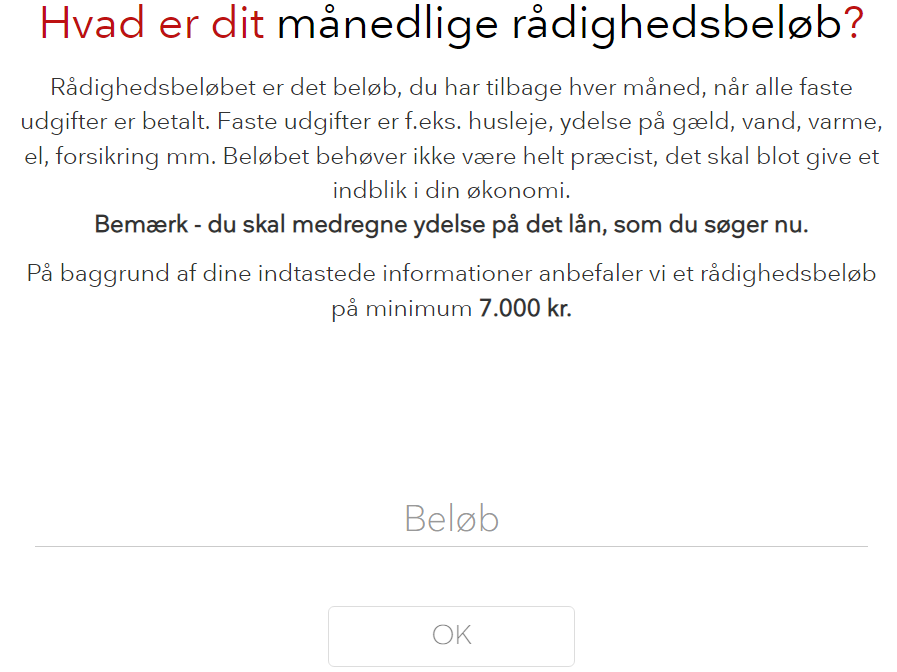

Herefter skal du oplyse dit rådighedsbeløb per måned, som er din indtægt minus dine faste udgifter som husleje, forsikringer, vand & varme og så videre. Der vil optræde et anbefalet minimumsbeløb relateret til dine indtastede udgifter og det ønskede lån. Det ser sådan her ud:

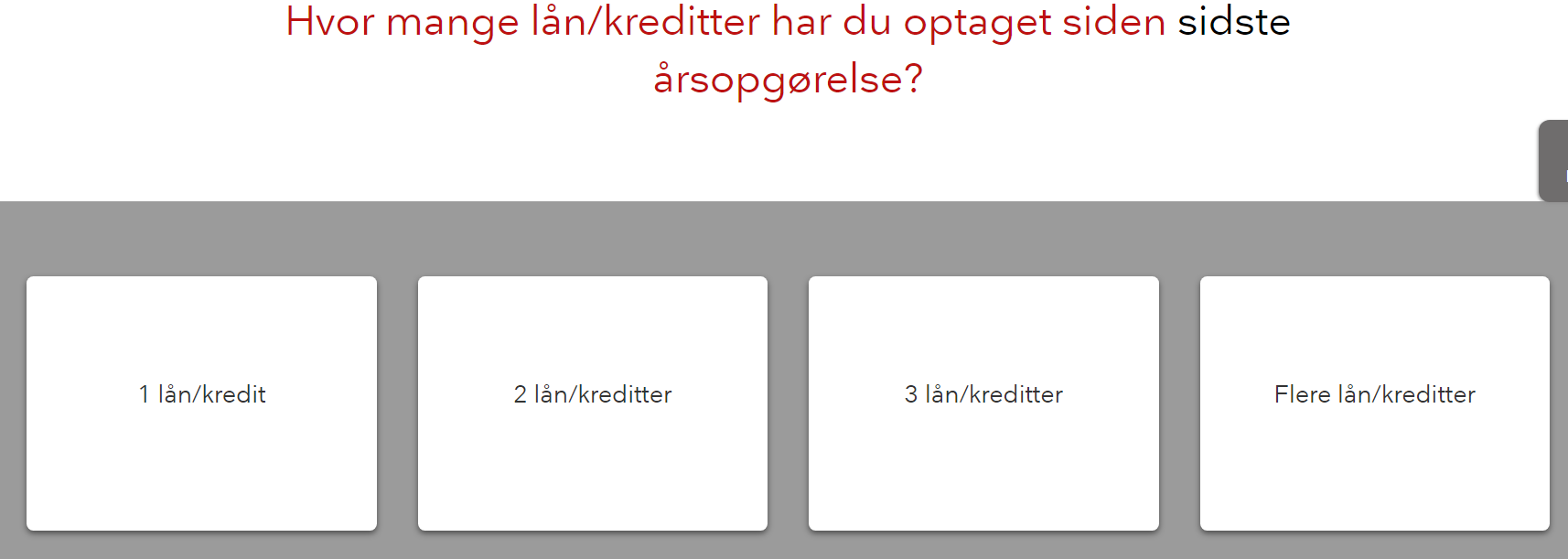

Herefter skal du præcisere omkring dine boligudgifter og du skal oplyse, om du har optaget lån inden for det sidste år. Svarer du ja, skal du oplyse hvor mange ved at markere svaret i dette skema:

Og oplyse restgælden, den månedlige ydelse, rentesat5sen og navnet på udbyderen for hver enkelt lån i et skema, der ser sådan her ud:

Som noget af det sidste skal du opgive registrerings- og kontonummer på den konto, du ønsker at få penge overført på.

Og derefter får du en oversigt over de oplysninger du har indtastet og hvad for et lån, du har bedt om. Herefter markerer du, at du giver samtykke til blandt andet, at Coop Bank får oplysninger fra SKAT og gældsstyrelsen. Du behøver ikke at give samtykke til, at Coop Bank kan sende dig reklamemateriale, du kan godt søge lån uden det.

Nu kan du klikke ”send ansøgning”.

Det er muligt at tilkøbe en økonomisikring som dækker udgifter på lånet, hvis man bliver uarbejdsdygtig eller på anden måde mister sin indtægt.

Coop Bank blev etableret i 2012 og påbegyndte sin virksomhed året efter. Den er ejet af Coop amba, der har hovedsæde i Albertslund og er kendt som en stor spiller på dagligvaremarkedet i Danmark. Banken har ikke egentlige fysiske filialer, men man kan hæve og indsætte kontanter i Coop Danmarks butikker og de tilbyder en række banktjenester som kreditkort, opsparing og forskellige typer lån online.

Man skal være medlem af Coop for at kunne blive kunde i Coop Bank, men forbrugslånene kan man godt få adgang til uden et medlemskab eller kundeforhold i øvrigt. Coop Bank har nogle særdeles konkurrencedygtige rentesatser på deres forbrugslån, som også flere gange er blevet kåret som det bedste i sin kategori af Forbrugerrådets blad ”Tænk”.

Du behøver ikke nødvendigvis at være mere end 18 år og heller ikke at være dansk statsborger for at kunne låne penge hos Coop Bank, men du skal have fast bopæl og cpr-nummer. Du vil naturligvis blive kreditvurderet, og derfor skal du give en længere række af oplysninger om din livssituation og private økonomi, når du søger lån. Man kan søge forbrugslån på op til 350.000 kr. og bruge dem til lige det man har lyst til. Det foregår vi bankens hjemmeside, men er du registreret i RKI eller Debitorregistret som dårlig betaler kan du godt opgive med det samme.

Man kan også få et billån med op til 10 års løbetid hos Coop Bank, og hvis det er til køb af en elbil er der rabat på lånets etableringsomkostninger. Det søger man også via hjemmesiden, mens andre lån og bankprodukter kræver en egentlig henvendelse til banken. Skal man fæste lid til Trustpilot er kunderne generelt ret godt tilfredse med banken.

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates

Indholdsfortegnelse

Del denne artikel:

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates

Indholdsfortegnelse

Del denne artikel:

״The secret of happiness, is not found in seeking more, but in developing the capacity to enjoy less״ - Socrates